La cláusula suelo es una cláusula inserta en muchas escrituras de préstamo hipotecario a tipo variable que establece que, cuando la fórmula de cálculo pactada arroja un tipo de interés menor al fijado por la cláusula suelo, se activa la cláusula suelo. En otras palabras, que se limita la bajada de los tipos de interés al tipo fijado por la cláusula suelo. El efecto en la cantidad pagada de más respecto a una hipoteca variable sin suelo se puede calcular con una calculadora o acudiendo a un profesional.

Que una hipoteca a tipo variable tenga una limitación a la bajada de los tipos a partir de un determinado suelo parece una condición relativamente sencilla de entender, para un consumidor medio. Ese consumidor al que el artículo 1104 del Código Civil exige la diligencia de “un buen padre de familia“. Una diligencia que obligaría a todo cliente minorista a leer los contratos que firma, por ejemplo. Podemos afirmar que no son muchos los hipotecados que se han leído (y mucho menos entendido) todas las hojas de su escritura hipotecaria. Una falta de diligencia que puede deberse a la pereza, ciertamente, pero básicamente considero que es inducida: la figura del banco y del notario daba a la firma de la hipoteca una pátina de seriedad que propiciaba que el firmante, seguro de que no firmaba nada ilegal, no leyera los documentos. Que en las oficinas bancarias no se invita a los clientes a llevarse los borradores de los contratos a casa para leerlos con calma, como norma general, no es un secreto para nadie. En cuanto al trabajo de los notarios, mi experiencia al haber asistido a cientos de firmas me permite opinar con conocimiento de causa: en la mayoría de casos el notario no lee todo el clausulado principal, lo comenta en base a sus propias preferencias y al tiempo que dedica al evento. Basta analizar cuántos minutos ha dedicado un notario a la firma de una hipoteca para valorar la calidad de su intervención. Acudir tres días antes a notaria para leer el borrador del préstamo hipotecario no debería ser un derecho, sino un deber para el cliente.

Cláusula suelo “rara”

En cuanto a la aparente sencillez de la cláusula suelo, además de ser difícil de detectar si está escondida en el clausulado hipotecario, lo que ha criterio del Tribunal Supremo puede suponer su abusividad por falta de transparencia, tampoco se puede identificar claramente como una cláusula suelo si no se le explica al cliente, entre otras razones porque en ninguna escritura consta el término “cláusula suelo”, sino expresiones del tipo “limitación al tipo de interés” o similares. De hecho, en ocasiones una cláusula parece una cláusula suelo y no lo es, como explica @justitonotario en este excelente artículo.

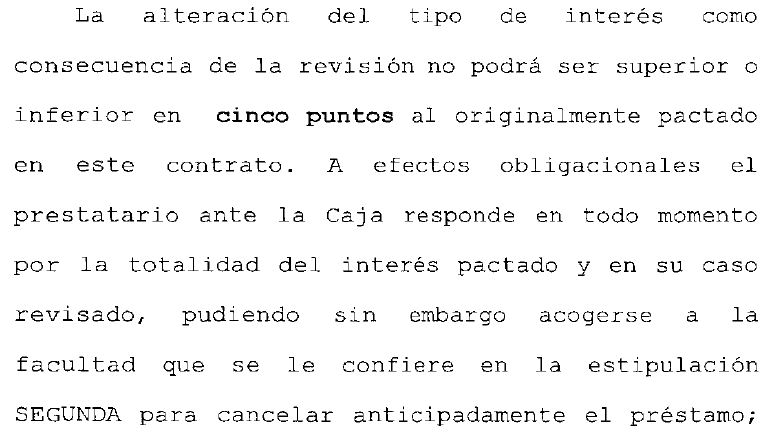

Por ejemplo, ¿diría el lector que la siguiente estipulación es una cláusula suelo?

Pues como bien explica el notario Justito, cuando en una escritura se establece un limitación del tipo de interés “a efectos obligacionales” o “a efectos hipotecarios”, no estamos ante una cláusula suelo, al ser estipulaciones para casos muy poco frecuentes. Explica el notario: “Se trata del caso en que ustedes ya no son dueños de esta propiedad (la han vendido, por ejemplo), pero siguen pagando la hipoteca porque el que les ha comprado no estaba interesado en quedarse con ella y estaba conforme en que siguieran haciéndolo ustedes. Bien, pues si dejaran de pagar, la persona propietaria no respondería de los intereses más allá de ese máximo que se fija, aunque ustedes están obligados a responder de todo lo que se deba con todo lo que tengan.“

Responsabilidad de los bancos

Cuando un banco concede un préstamo hipotecario está obligado a hacerlo con la diligencia de un “ordenado empresario” (artículo 225 del texto refundido de la Ley de Sociedades de Capital”. Además, debe conceder crédito de forma responsable (ver análisis de la obligación), evaluando no solo el valor de los bienes hipotecados, sino también los ingresos presentes y la capacidad futura de generarlos de los hipotecados.

Además, desde mi punto de vista, los bancos deberían cumplir con las exigencias que otras normativas les obligan, como sería el deber general de información plasmado en el artículo 209 del texto refundido de la Ley del Mercado de Valores, que establece entre otras cosas que las entidades que presten servicios de inversión deberán mantener, en todo momento, adecuadamente informados a sus clientes y que toda información dirigida a los clientes, incluida la de carácter publicitario, deberá ser imparcial, clara y no engañosa.

Si los bancos cumplieran escrupulosamente con la Ley, muchas de las demandas de clientes que pierden jamás llegarían a juicio. No pedimos ni siquiera que se comporten con la debida ética y moralidad que cualquier empresa privada le debe a sus clientes; nos bastaría con que cumplieran con todas las normas que les regulan. Está claro que no todas las cláusula suelo fueron comercializadas con falta de transparencia, pero si nos fijamos en lo que los Jueces dictaminan, más de un 90% fueron colocadas indebidamente a consumidores.