A la espera de analizar la sentencia del Tribunal Supremo, que se hará pública en unos días, las primeras noticias aparecidas en El Confidencial antes incluso de que apareciera en la web del Tribunal Supremo son que el Supremo considera que “la mera referenciación a un tipo oficial como es el IRPH no implica falta de transparencia ni abusividad” y contradice a la Audiencia Provincial de Álava. Se estima el recurso de casación interpuesto por Kutxabank. Se complica la vía judicial para la demanda por hipoteca con IRPH tras sentencia del Supremo, si bien hay que leer con calma la sentencia para valorar adecuadamente el fallo y las opciones de éxito de los afectados por IRPH. Si quieres que analicemos tu caso, no dudes en solicitarnos asesoramiento.

La Audiencia Provincial de Álava, al igual que otras audiencias, habían declarado nulo el IRPH (Índice de Referencia de Préstamos Hipotecarios) de una hipoteca. El alto tribunal considera que la mera referenciación a un tipo oficial como es el IRPH no implica falta de transparencia ni abusividad. La argumentación jurídica de esta consideración no la conoceremos hasta que se haga pública la sentencia.

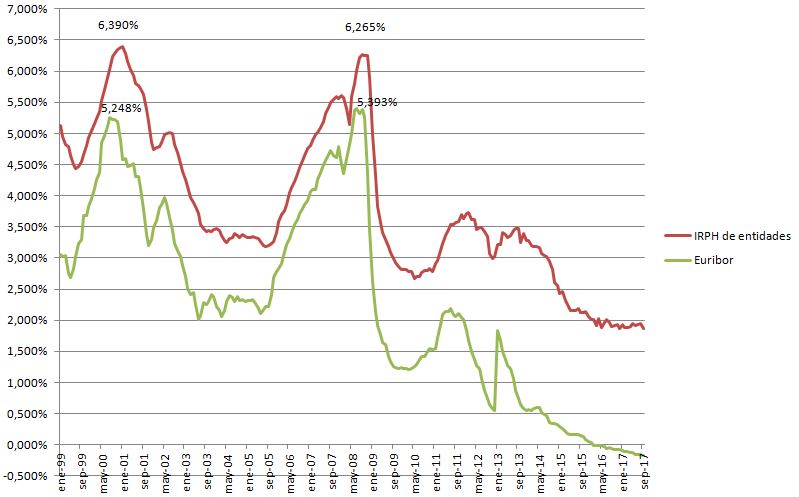

Como perito economista especializado en IRPH y otras cláusulas abusivas en escrituras de préstamo hipotecario, considero que desde un punto de vista económico financiero, el IRPH de conjunto de entidades, único vigente actualmente, no cumple con los mínimos estadísticos para ser un referencial hipotecario válido, al ser muy poco robusto estadísticamente hablando, poder los bancos predecir con exactitud su influencia en el resultado a futuro y, por tanto, poder manipular su valor. Por otro lado, ningún cliente informado contrataría, por ejemplo, una hipoteca a IRPH + 0,50% si pudiera obtener una hipoteca a Euribor + 1%. Los argumentos de que el IRPH era “más estable” que el Euríbor eran falsoso o, más bien, engañosos. La volatilidad del IRPH a la baja es muy similar al Euribor, solo cuando el Euribor baja, el IRPH lo hace más lentamente (es decir, que es más estable a las bajadas, lo que es peor para los hipotecados), como podemos observar en la siguiente gráfica realizada por nuestro despacho con información del Banco de España:

Por tanto, un cliente al que no se le hubieran puesto encima de la mesa la evolución de las cuotas y deuda pendiente en diferentes escenario de tipos de interés, con una hipoteca con IRPH y otra con Euribor, con los diferenciales que en cada momento ofreciera el banco, considero que no habría contratado la hipoteca con la debida transparencia, desde un punto de vista financiero. Veremos en los próximos días el enfoque jurídico, contrario a mi tesis económica, del Tribunal Supremo, que complica la demanda por hipoteca con IRPH.