El panorama judicial para los clientes que han iniciado o se plantean iniciar una demanda por gastos de hipoteca en 2018 empeoró tras la decisión del Tribunal Supremo conocida el 2 de marzo de 2018, anunciando que se remitía a la jurisprudencia constante de la Sala Tercera, de lo Contencioso-Administrativo, del Tribunal Supremo, que estableció que el sujeto pasivo del impuesto de transmisiones patrimoniales y actos jurídicos documentados era el prestatario. Sin embargo, con la sentencia del Supremo 1505/2018 de 16 de octubre de 2018 la cosa cambió: para las demandas de gastos se podía exigir el impuesto de la hipoteca o AJD, ya que según la Sección Segunda del Supremo, el sujeto pasivo del impuesto era el banco, no el prestatario. En una decisión de difícil explicación, se ha decidido revisar la posición del Tribunal Supremo al respecto, decisión que se conocerá a partir del 5 de noviembre de 2018. Por tanto, a fecha de este artículo no podemos afirmar si en la demanda de gastos contra el banco se puede o no exigir la devolución del impuesto pagado. Ponemos a tu disposición el modelo de reclamación al banco de gastos de la hipoteca (realizado por Asufin), paso previo a interponer la demanda.

A enero de 2019 hemos actualizado la viabilidad de una demanda por gastos y por comisión de apertura tras las sentencias del Tribunal Supremo al respecto.

En este artículo analizaremos en qué casos sale a cuenta iniciar una demanda por gastos de hipoteca en 2018 y cómo hacerlo (con la información previa a conocer la decisión final del Supremo). Un resumen en el fragmento de la siguiente noticia en IB3 Noticies en el que intervengo:

En primer lugar hay que intentar negociar con el banco la devolución de los gastos, si bien la realidad nos enseña que muy pocas veces la entidad financiera negocia extrajudicialmente este tipo de cuestiones, obligando al afectado a acudir a la vía judicial si quiere reclamar sus derechos. Como explico a continuación en una entrevista en Intereconomía radio, los gastos que se pueden reclamar a partir de la resolución del Supremo son: notaría, gestoría y registro de la propiedad. Además, en nuestro despacho planteamos la reclamación de la comisión de apertura, si la hay, en base al criterio de la Audiencia de las Illes Balears (por ejemplo la sentencia 325/2017), que considera que la comisión de apertura es una cláusula mula por abusiva porque obliga al abono de una cantidad por servicios no prestados efectivamente, careciendo además de proporcionalidad porque se calcula a tanto alzado.

La decisión del Alto Tribunal tiene sus críticos, como Eugenio Ribón, abogado y Presidente Asociación Española de Derecho de Consumo, que en esta noticia de Cinco Días declara que “Es la entidad financiera la que tiene interés en elevar a público el contrato para obtener con ello la posibilidad de inscripción registral, el nacimiento del derecho real de hipoteca y en última instancia lograr el título ejecutivo que le permitirá instar el correspondiente procedimiento judicial a través del singular cauce de la ejecución hipotecaria“. Señalando que “al usuario, le basta el préstamo en documento privado, al igual que habrá suscrito el resto de sus contratos bancarios (cuenta corriente, tarjeta de débito o crédito, depósitos, contratos de administración de valores…). Antes bien, no sólo le basta el documento privado, sino que la elevación a público del contrato de préstamo no le acarrea más que inconvenientes“.

¿Qué dinero puedo reclamar al banco?

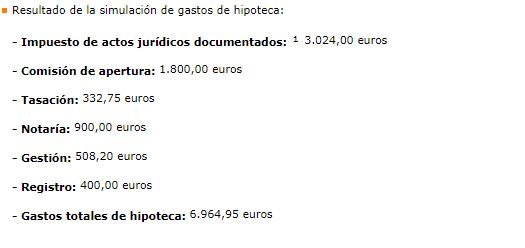

Tomando el simulador de hipotecas de Bankinter, para una hipoteca de 180.000 euros solicitada en Illes Balears, los gastos serían los siguientes:

De los 6.965 euros de gastos hipotecarios totales, en una demanda por gastos de hipoteca en 2018 se podría reclamar:

- Apertura del 1%: 1.800 euros.

- Notaría: 900 euros.

- Gestoría: 508 euros.

- Registro: 400 euros.

Total a reclamar: 3.608 euros. Si la hipoteca no contemplara el pago inicial de la comisión de apertura, la cantidad a reclamar baja a 1.808 euros.

Si quieres información sobre gastos hipotecarios, no dudes en pedir una cita a nuestros abogados o a formular tus dudas en nuestro foro gratuito.