Los referenciales hipotecarios IRPH de bancos, IRPH de cajas y el tipo activo de referencia de cajas o CECA dejan de ser tipos de interés oficiales del mercado hipotecario por la Orden EHA/2899/2011, de 28 de octubre, de transparencia y protección del cliente de servicios bancarios, lejos de beneficiar a los afectados por IRPH, les perjudicó. Si se eliminaron del circuito legal por falta de transparencia o posibilidad de ser manipulados por las entidades financieras; desde Futur Legal mantenemos que el mismo pecado tiene el vigente IRPH de conjunto de entidades. Además de que desaparece el IRPH de cajas, la Ley 14/2013, de 27 de septiembre, de Apoyo a los Emprendedores y su Internacionalización, fijó un régimen para la desaparición de los citados referenciales oscuro, técnicamente muy cuestionable y, desde luego muy poco favorable a los afectados por hipotecas con IRPH sectoriales o CECA. Las demandas por hipoteca con IRPH de conjunto de entidades, por IRPH de cajas y por IRPH de bancos tienen poco recorrido desde que el Tribunal Supremo sentenció que el IRPH no es abusivo. El Abogado General del Tribunal de Justicia de la Unión Europea (TJUE) ha emitido su informe, no vinculante, afirmando la abusividad del IRPH si falta transparencia, paso previo a la sentencia del TJUE que se conocerá el 3 de marzo de 2020. Si eres un afectado por esta cláusula potencialmente abusiva y quieres reclamar IRPH, consulta con nuestro despacho.

Sentencia del TJUE sobre IRPH cajas

Hoy martes 3 de mayo de 2020 el Tribunal de Justicia de la Unión Europea (TJUE) ha emitido esta nota de prensa. Muy buenas noticias para los afectados por IRPH!

A lo largo de hoy analizaremos en profundidad la Sentencia del TJUE que puedes consultar aquí.

Por otro lado, cuando desaparece el IRPH de cajas surge un problema añadido: ¿qué tipo de interés ha de aplicarme el banco ahora?

Nuevo tipo de interés cuando desaparece el IRPH de cajas

Con un ejemplo de un préstamo hipotecario inicialmente referenciado al IRPH de Cajas y el tipo aplicado por el banco podremos entender lo complicado y cuestionable que es el sistema y cómo se supone funciona.

Un crédito abierto de La Caixa que incluye como índice de referencia adoptado el “tipo medio de los préstamos hipotecarios a más de tres años de cajas de ahorros”, denominación que identifica al IRPH de cajas. Se firma el 20 de diciembre de 2002, dato relevante como veremos más adelante. Como referencial sustitutivo se fija el “tipo activo de referencia de las cajas de ahorro”, el CECA. Ambos tipos de referencia desaparecieron, como se ha comentado. ¿Qué tipo de interés tendría, pues, el cliente?

Dado que la escritura contempla la posibilidad de que ambos tipos de referencia desaparecieran, nos deberíamos fijar en el pacto, siguiendo los criterios del Banco de España. Dice la escritura del ejemplo que si se dejara de publicar también el índice sustitutivo “implicará la perduración de la aplicabilidad al crédito del último tipo de interés nominal anual que haya sido posible calcular”. Es decir, que pasaría a tener un tipo fijo, el último aplicado en la última revisión. En el ejemplo, el último interés aplicado fue del 4,40%.

La Audiencia Provincial de Girona, en su sentencia 5/2018, considera nula por abusiva la cláusula que establece que en caso de no existir referencial aplicable, se aplicará el último IRPH de cajas publicado.

La Audiencia de Tarragona, en su sentencia 475/2018 de 8 de noviembre de 2018, considera que si desaparecen los referenciales aplicables y hay una cláusula en el préstamo hipotecario que determina un tipo fijo en base a que se establece que se aplicará “el último tipo de interés nominal anual que haya sido posible calcular”, no se puede aplicar el tipo fijo. Dice la sentencia:

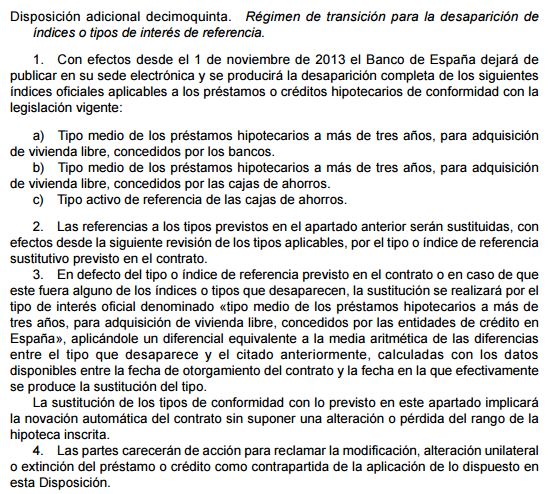

El efecto no puede ser otro que la nulidad parcial de la cláusula en este punto relativo al segundo índice sustitutivo, con la aplicación de la disposición legal que suprime los índices (Ley 14/2013), en la alternativa que prevé para los casos en que el contrato no tuviere tipo o índice sustitutivo de referencia acordado o fuera alguno de los que desaparecen; es decir, la sustitución se realizará por el tipo oficial IRPH, aplicándole un diferencial equivalente a la media aritmética de las diferencias entre el tipo que desaparece y el IRPH de entidades, calculadas con los datos disponibles entre la fecha de otorgamiento del contrato y la fecha en la que efectivamente se produce la sustitución, con condena a la entidad a devolver el exceso pagado.

¿Y si no hay pacto alguno cuando desaparece el IRPH de cajas?

La hipoteca del ejemplo establece que pasa si desaparecen los tipos de referencia, pero podría ser que el pacto fuera abusivo o bien que no se hubiera pactado nada. ¿Cómo sabemos entonces que el banco nos aplica el tipo de interés correcto?

Si nos atenemos a la disposición adicional decimoquinta de la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización, algo nos resuelve, si bien es una norma un tanto confusa e interpretable:

Se establece aplicable el IRPH de conjunto de entidades + diferencial (equivalente a la media aritmética de las diferencias entre el tipo que desaparece y el citado anteriormente, calculadas con los datos disponibles entre la fecha de otorgamiento del contrato y la fecha en la que efectivamente se produce la sustitución del tipo). Para calcular este tipo, el Banco de España publicó este simulador. Con los datos del ejemplo, el simulador arroja un diferencial del 0,138%, que como explica el Banco de España el índice a aplicar en la revisión de la cuota de su préstamo será el resultado de sumar el diferencial aquí obtenido (0,138%) al IRPH de conjunto de entidades, al que se deberá añadir el diferencial que tuviese en su escritura de préstamo. Siendo el diferencial pactado en el ejemplo del 0,5% y aplicado el IRPH de entidades de abril de 2013 (último tipo de referencia aplicado en la hipoteca tomada como ejemplo), resulta un interés aplicable de:

- 3,378% + 0,138% + 0,50% = 4,016%.

El pacto establece un peor interés (4,40%) que el legal (4,016%). En nuestro cálculo hemos aplicado el IRPH de entidades de abril de 2013, ya que fue el IRPH de cajas que se tomó en último lugar, pero no queda claro en la norma qué IRPH de entidades se toma en estos casos. Es más, consideramos que la norma no deja ni claro que se haya de aplicar un tipo fijo. Podríamos interpretar que establece un tipo variable, de IRPH más el diferencial que menciona la norma con el complejo cálculo, y hay alguna entidad que así lo ha interpretado, con los efectos más beneficioso para el hipotecado en tiempos de tipos bajos. De hecho y como explicamos en este otro artículo

¿Qué puedo hacer?

Si eres un afectado por el único IRPH vigente, el de conjunto de entidades, acudir a un abogado para que estudie una demanda, con el objetivo de que el Juez decida eliminar la cláusula de IRPH y tomar el Euribor, si así lo considera, a la espera de la sentencia del TJUE.

Si el banco te ha aplicado un tipo fijo tras desaparecer el IRPH de cajas, de bancos o el tipo CECA, la solución judicial está aún más lejana, ya que hay una norma que fuerza el cambio a los bancos. Lo que sí puedes hacer es acudir a un perito economista que valore si el banco ha efectuado adecuadamente los cálculos, además de poner una reclamación al Banco de España.

Desaparece el IRPH de cajas y los damnificados acaban siendo los clientes, lamentablemente. Recomendamos informarse con abogados especialistas en IRPH como Futur Legal para que estudie la mejor vía para reclamar tus derechos.