En este artículo veremos la Jurisprudencia del Tribunal Supremo en relación a las demandas de hipotecas multidivisa. Relacionaremos las sentencias del Tribunal Supremo con los asuntos dictaminados por el Tribunal de Justicia de la Unión Europea (TJUE) al respecto.

Como perito economista de parte en juicios por abusividad de la cláusula multidivisa me ha tocado defender en numerosas ocasiones informes periciales en los que se analiza la naturaleza del préstamo hipotecario multidivisas, su riesgo de tipo de interés y tipo de cambio, su especial complejidad y el perjuicio económico que ha supuesto para cada hipotecado su contratación.

Si bien un informe pericial económico no tiene como objeto analizar el marco jurídico, la jurisprudencia o la doctrina en materia de préstamos hipotecarios multidivisa, no es menos cierto que un buen perito debe conocer la visión jurídica relacionada con el producto financiero que estudia.

Jurisprudencia del Supremo

La jurisprudencia del Tribunal Supremo relacionada con las hipotecas multidivisa de más antigua a más reciente es la siguiente:

La primera sentencia y única que ganó una entidad financiera ante el Supremo es la STS 323/2015 de 30 de junio de 2015. Considera que la hipoteca multidivisa incorpora un derivado implícito de tipos de cambio. Condena al demandante, exonerando a Kutxabank S.A.

STS 608/2017 de 15 de noviembre de 2017 contra Barclays Bank S.A.. Deja de considerar que la hipoteca multidivisa sea un producto financiero, siguiendo lo dictaminado por el TJUE en su asunto C-312/14 de 3 de diciembre de 2015. Discrepo de la aplicación directa que hace el TS al respecto, ya que la hipoteca multidivisa y el préstamo al consumo con flujos reales en forintos húngaros (HUF) y ficticios en divisas no son directamente equiparables.

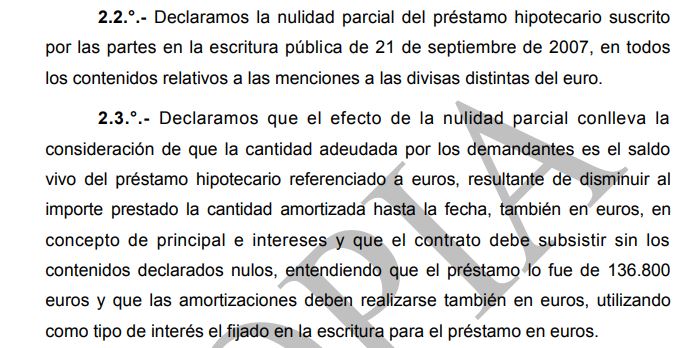

STS 599/2018 de 31 de octubre de 2018. Condena a Catalunya Banc S.A. (hoy BBVA). Contratada inicialmente en francos suizos, con cambio a yenes japoneses por recomendación de la empleada del banco.

STS 669/2018 de 26 de noviembre de 2018. Se condena a Banco Santander S.A. por la incorporación de la cláusula multidivisa en una novación modificativa plasmada en un contrato privado.

STS 158/2019 de 14 de marzo de 2019. Se condena a Bankinter S.A. Entre otras cuestiones se refleja que “Un consumidor medio, normalmente informado y razonablemente atento y perspicaz, puede conocer que las cuotas de un préstamo denominado en divisa extranjera, pero en el que los pagos efectivos se hacen en euros, pueden variar conforme fluctúe la cotización de la divisa. Pero este consumidor no necesariamente puede conocer, sin la información adecuada, que la variación del importe de las cuotas debida a la fluctuación de la divisa puede ser tan considerable que ponga en riesgo su capacidad de afrontar los pagos.”

Y añade “Bankinter tampoco informó a los demandantes de otros riesgos importantes que tienen este tipo de préstamos y que resultan aún menos evidentes. La fluctuación de la divisa supone un recálculo constante del capital prestado, puesto que la equivalencia en la moneda funcional, el euro, del importe en la moneda nominal, la divisa extranjera, del capital pendiente de amortizar varía según fluctúe el tipo de cambio.” Señalando un riesgo del tipo de cambio adicional: “Este riesgo de recálculo al alza de la equivalencia en euros del importe en divisa del capital pendiente de amortizar por las oscilaciones del cambio de divisa traía asociados otros riesgos, sobre los que tampoco se informó a los demandantes, como es la concesión al banco del «derecho de exigir garantías adicionales o de proceder a cancelar la parte excedida en caso de que, a su contravalor en EUROS, todas las disposiciones al cambio del día excedan en un 10,00 % del límite actual del préstamo.”

TJUE: las hipotecas multidivisa

Además del asunto C-312/14 ya mencionado, vale la pena mencionar el reciente Asunto C-118/17, en relación a los préstamos en divisas en Hungría y las Leyes de Conversión o Leyes de Rescate que obligaban a los bancos a cambiar los préstamos indexados en francos suizos a la moneda nacional aplicando el cambio establecido por el Banco Nacional Húngaro en ese momento, consolidando importantes pérdidas para los consumidores. Además, impedían reclamar retroactivamente el daño ocasionado hasta el momento de la conversión (leer el artículo de ASUFIN al respecto). El TJUE considera que una Ley nacional no puede limitar los efectos retroactivos al legislar sobre una cláusula abusiva. Puede ser una vía para los afectados por la eliminación de los IRPH de bancos y de cajas y la conversión establecida por la Ley 14/2013.