En este artículo veremos cómo reclamar IRPH, empezando por averiguar si tenemos una hipoteca con cláusula IRPH, el cálculo del perjuicio económico, la forma de reclamar extrajudicialmente y la viabilidad de las demandas judiciales.

Si sospechas que tienes una hipoteca con cláusulas abusivas y quieres reclamar IRPH, no dudes en solicitarnos información por email o mediante nuestro formulario de contacto.

¿Tengo IRPH en mi préstamo?

Como hemos ido comentando en anteriores entradas en nuestro blog, el IRPH es un tipo de interés oficial publicado en el Banco de España. Actualmente, solo sigue vigente el IRPH del conjunto de entidades, ya que los otros IRPH (de cajas y el de bancos) desaparecieron por Ley en el año 2013.

Mucho hemos comentado en cuanto al impacto económico que puede tener este tipo de interés durante la vida de un préstamo en relación al que puedan tener aquellos hipotecados en Euribor. No obstante, después de la decisión tomada por el Tribunal Supremo en su Sentencia del Pleno de la Sala Civil en fecha 14 de diciembre de 2017, todos aquellos afectados por este índice decidieron paralizar sus reclamaciones al temer que las mismas no prosperan debido al veto de nuestro Alto Tribunal.

Gracias a las cuestiones prejudiciales presentadas por el Ilustre Juez de Primera Instancia nº 38 de Barcelona, en el asunto C-125/18, Marc Gómez del Moral Guasch frente a Bankia, S.A, parece ser que Europa va a abrir el camino definitivo para aquellas personas que deseen ver resarcidos sus derechos.

El pasado 10 de septiembre de 2019, el Abogado General del Tribunal de Justicia de la Unión Europea, Don Maciej Szpunar, emitió sus conclusiones en el asunto de referencia. Ha entendido el Abogado que dicho índice puede someterse al control de transparencia previsto en la Directiva Europea 93/13 y que corresponderá al juez nacional, al efectuar el control de la transparencia de la clausula en cuestión verificar, teniendo en cuenta el conjunto de circunstancias que rodearon la celebración del contrato, verificar si se expuso de manera transparente el método de cálculo del tipo de interés, de manera que el consumidor pudiera valorar las consecuencias económicas que implicaban para él así como si dicho contrato cumplió con los estándares de información legalmente exigibles según la normativa nacional.

Si bien estamos pendientes de que se dicte la Sentencia definitiva por parte del Tribunal de Justicia de la Unión Europea, prevista para principios de 2020, son buenas noticias para los afectados por IRPH.

¿Tengo una hipoteca con IRPH?

Lo primero que debe hacerse es analizar si en su préstamo hipotecario existe el IRPH como índice hipotecario. Le aconsejamos en este punto que cuente con el asesoramiento de un experto para que detecte el mismo.

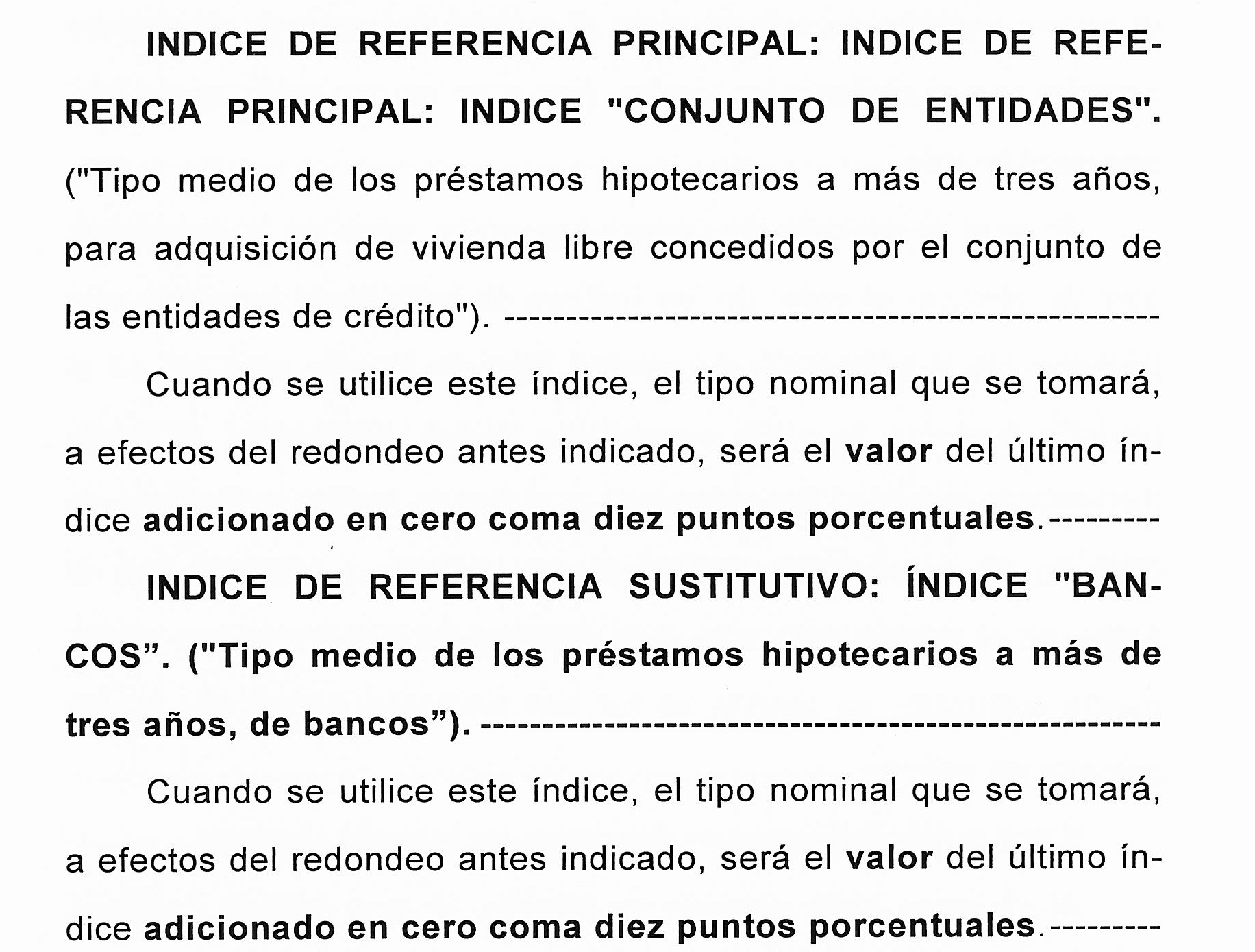

A modo de ejemplo, le reproducimos un modelo de cláusula que podemos encontrar en cualquiera de estos préstamos:

¿Cómo puedo reclamar IRPH?

Si se encuentra en esta situación le aconsejamos que, por un lado, empiece a recopilar toda su documentación (préstamo hipotecario inicial y posteriores novaciones, si las ha habido) y formalice la oportuna reclamación extrajudicial frente al Servicio de Atención al Cliente de su entidad. Puede presentarlo en cualquier oficina, por correo electrónico o por correo postal que en la página web de su banco aparezca. Este trámite suele durar aproximadamente dos meses.

Si el banco emite una resolución desfavorable o transcurre el plazo legal de dos meses y no emite una contestación, puede acudir ante el Departamento de Conducta de Mercado y Reclamaciones del Banco de España. , formulando nuevamente la queja y acompañando la reclamación hecha al banco.

Esta fase amistosa podrá alargarse cuatro meses, de forma que, una vez haya sido publicada la Sentencia definitiva del Tribunal de Justicia de la Unión Europea, usted ya podrá interponer la oportuna demanda ante los Tribunales de Justicia.

¿Y si el banco me propone un acuerdo?

Podría ser que muchas entidades, debido al riesgo de exposición al que se encuentran por este índice, decida proponerle llegar a un acuerdo amistoso para tratar de zanjar la controversia. Si es así, debe acudir a un experto inmediatamente.

Dicho acuerdo podría pasar por ofrecerles la alternativa de aplicación de un Euribor (variable o fijo) o una compensación económica determinada. Es importante que un experto le asesore sobre: a) El importe que usted podría llegar a obtener con una sentencia favorable y b) el impacto en la cuota que tendría pasar su préstamo a la nueva modalidad propuesta.

De esa manera podrá valorar, de forma fundada, qué es lo que más le conviene.

Tengan mucho cuidado con los acuerdos propuestos, ya que la experiencia nos ha demostrado que, con frecuencia, en los mismos se incorporaron cláusulas que pueden ser perjudiciales para sus intereses futuros. Hemos detectado clausulas de exoneración de responsabilidad hacia el banco, de aceptación de validez de dichas cláusulas por los consumidores y, en numerosos supuestos, incluso, una renuncia expresa a acciones judiciales de reclamación por parte de los clientes.

¿Cómo reclamo judicialmente?

Usted puede acudir a los Tribunales de Justicia a través de una demanda individual o de una demanda colectiva. Debido al colapso actual de los Juzgados especializados y la lentitud propiamente de las demandas colectivas, le aconsejamos que actúen con una demanda individual.

Asimismo, es importante que a dicha reclamación judicial incorpore los cálculos que determinen el daño patrimonial ocasionado por este índice de referencia, con la ayuda de un perito economista especializado en IRPH.

Por tanto, es hora que empiece a gestionar su reclamación, para ello, cuenta con el equipo de Futur Legal que estará encantando de asesorarle sin compromiso.