Veamos la información que podemos extraer del IRPH de cajas en base a la testifical del Banco de España en el juicio ordinario 81/2014 seguido en el Juzgado de lo Mercantil número 1 de Burgos contra Kutxabanc.

A finales del 2019 todas las noticias relacionadas con el IRPH están conectadas con el Tribunal de Justicia de la Unión Europa, pero hoy centraremos nuestra atención en España y, en concreto, en el año 2014. Por una importante razón: conocer cómo se configura el IRPH de cajas según el Banco de España.

Ya por aquella época los Juzgados Mercantiles conocían de demandas en las que los consumidores solicitaban la nulidad de la cláusula que contenía como tipo de referencia el IRPH, pero en uno en concreto que se tramitó en el Juzgado Mercantil nº 1 de Burgos se admitió a trámite una de las pruebas solicitadas por la parte actora consistente en que se requiriera al Banco de España para que contestara por escrito al interrogatorio de preguntas formuladas por ésta (ver respuesta del Banco de España).

¿Qué es el IRPH de cajas?

Con carácter preliminar señalar que el índice referencial objeto de solicitud de nulidad en dicho procedimiento era el IRPH Cajas, que dejó de tener la consideración de tipo de referencia oficial del mercado hipotecario para las nuevas operaciones que se formalizasen después de la entrada en vigor de la Orden de fecha 29 de abril de 2012 y, desde el 1 de noviembre de 2013, dejó de publicarse por el Banco de España. Las referencias al tipo de interés IRPH Cajas fueron sustituidas por el IRPH Entidades, aplicándole un diferencial equivalente a la media aritmética de las diferencias entre el tipo que desaparece y el citado anteriormente, calculadas con los datos disponibles entre la fecha de otorgamiento del contrato y la fecha en la que efectivamente se produce la sustitución del tipo. En un artículo analizamos como saber si el banco aplicaba un tipo correcto tras la desaparición del IRPH de cajas.

Banco de España: IRPH de cajas

Las respuestas ofrecidas por el Banco de España sobre el referencial IRPH fueron contundentes, no omitiendo adjetivos como “influenciable” para describir dicho índice referencial.

Es una lástima que con una prueba tan contundente y con el camino iniciado en tantos Juzgados de 1ª Instancia, el Tribunal Supremo nos cerrara las puertas de golpe años más tarde, pero por eso hoy recordaremos el contenido de dichas respuestas ofrecidas por el Banco de España, porque en su día supuso un gran avance en esta materia y así lo recogieron los medios de comunicación.

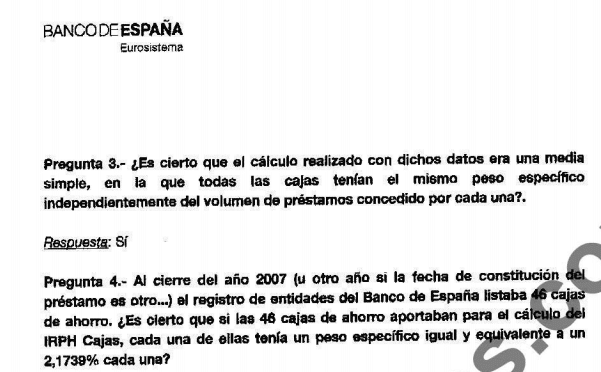

En sus respuestas el Banco de España reconoció que el IRPH Cajas se calculaba a partir de datos facilitados por las propias cajas cada mes. Pero resaltemos la pregunta 11 que decía así:

¿Es cierto, en definitiva, que cada caja podían influir en el resultado del IRPH Cajas aumentando los intereses aplicados por ella…?

Y la respuesta del Banco de España fue: sí.

Y no sólo eso sino que a través de la respuesta de la pregunta 14 también reconoció que era cierto que el aumento de comisiones por parte de una de las cajas incrementaría automáticamente el resultado del IRPH Cajas.

Las conclusiones que se extraen es que el Banco de España reconoció sin lugar a la duda que dicho índice referencial era influenciable y es precisamente dicho factor el que es contradictorio con la normativa bancaria que prohíbe que un determinado índice pueda ser susceptible de influencia por la entidad en virtud de acuerdos o “prácticas conscientemente paralelas” con otras entidades (Circular 5/1994 norma sexta apartado 7: “Cuando se trate de los préstamos a que se refiere el artículo 6.2 de la Orden sobre préstamos hipotecarios, las entidades únicamente podrán utilizar como índices o tipos de referencia aquellos que cumplan las siguientes condiciones: a) Que no dependan exclusivamente de la propia entidad de crédito, ni sean susceptibles de influencia por ella en virtud de acuerdos o prácticas conscientemente paralelas con otras entidades b) Que los datos que sirvan de base al índice sean agregados de acuerdo con un procedimiento matemático objetivo. Las entidades pondrán la máxima diligencia en comunicar, con exactitud y sin demora, las variaciones que se produzcan en los tipos de interés.”

Estaremos atentos al fallo del Tribunal de Justicia de la Unión Europea en materia del IRPH para poder llevar esta materia ante los Tribunales Españoles.