Debemos conocer el contexto para aprender sobre el producto y sus consecuencias, la distribución de las obligaciones subordinadas ha ayudado a las entidades financieras a recapitalizarse y alcanzar un determinado coeficiente de solvencia, el cuál es demandado por el Banco de España, a costa del cliente que contrata el producto.

En este artículo analizaremos la naturaleza de las obligaciones subordinadas y los riesgos que implica su contratación.

La deuda subordinada con demasiada frecuencia ha sido comercializada a los consumidores cómo un depósito a plazo fijo, ya que tiene algunas características similares que pueden confundir al consumidor: un plazo de inicio y un plazo final, con una mayor rentabilidad que los depósitos, normalmente. Explicado así a oídos de un cliente o de un inversor minorista no habituado al mundo financiero parece un gran producto: mi entidad de confianza me está asegurando que es similar al depósito a plazo fijo y voy a sacar un mayor beneficio, pero no es tan sencillo.

Naturaleza de las obligaciones subordinadas

La característica distintiva con las obligaciones subordinadas se establece en el momento que converge un proceso de insolvencia o bancarrota de la entidad financiera. Cuando se dan estos casos las deudas subordinadas en el orden de prelación únicamente están por encima de productos como las preferentes y acciones, por detrás incluso del resto de deuda emitida por la entidad no subordinada. Además, el pago de cupones puede estar supeditado a beneficios. Por lo que es fundamental conocer la solvencia de la entidad con la que vamos a contratar para poder tener más posibilidades a la hora de recuperar nuestro dinero. El Fondo de Garantía de Depósitos no es garante de las deudas subordinadas, es decir, el capital depositado en el producto no está garantizado en ningún momento y el consumidor puede perder toda su inversión inicial.

Las obligaciones subordinadas para la Comisión Nacional del Mercado de Valores (ver productos complejos y no complejos en la CNMV) podrían considerarse productos complejos, según incorporen o no un derivado financiero implícito y su estructura particular, y el riesgo que lleva asociado es de difícil comprensión, no es para menos. Pueden derivar en un incremento del riesgo y suelen tener poca liquidez.

¿Qué pasa si quiero recuperar el capital invertido antes de la fecha final establecida?

La colocación del producto no tiene fácil salida, esta deuda subordinada se podría vender a través de la Asociación de Intermediarios de Activos Financieros (mercado AIAF), que está compuesta por empresas del sector privado, administraciones públicas y organismos financieros. Cabe decir que actúa en un mercado secundario similar a la Bolsa pero con limitada liquidez.

Demanda por venta de obligaciones subordinadas

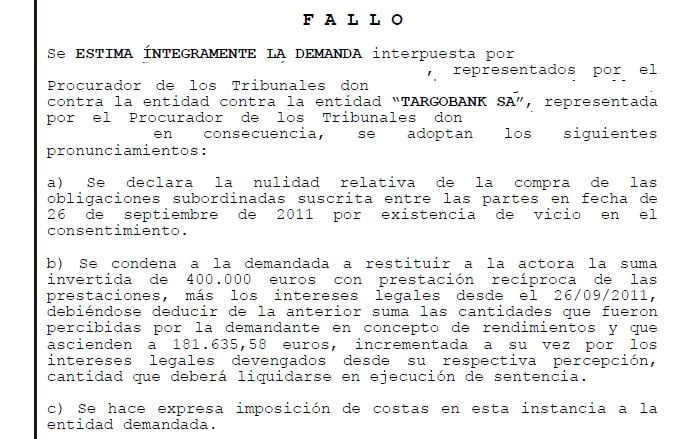

En Futur Legal contamos con la experiencia de clientes que contrataron este producto con su entidad financiera previo asesoramiento por la misma. Depositaron su confianza y un capital de 132.000 euros y 400.000 euros respectivamente. Pensando que obtendrían una gran rentabilidad ambos clientes fueron notificados de que sus cantidades invertidas se habían perdido. Gracias al trabajo en equipo del departamento jurídico de Futur Legal pudieron recobrar todo su dinero invertido en virtud de las sentencias plenamente satisfactorias emitidas por el Juzgado de Primera Instancia nº2 frente a BANCO SANTANDER y el Juzgado de Primera Instancia nº5 de Palma de Mallorca frente a TARGOBANK. Para la comercialización de un producto complejo como son las obligaciones subordinadas se debe hacer previo análisis del perfil del contratante siguiendo el criterio de la normativa MIFID (Directiva Europea sobre los Mercados de Instrumentos Financieros que entró en vigor en fecha 1 de noviembre 2007) criterio que a la práctica no se procede adecuadamente. Corresponde a las propias entidades financieras desarrollar un perfil de los clientes en base a los riesgos que pueden soportar, analizando su perfil financiero a través de test de idoneidad y conveniencia. Por ello el perfil para contratación de subordinadas debe ofrecerse a perfiles financieros arriesgados y expertos.

No dudes en contactar con nuestros abogados y economistas si eres uno de los afectados por la comercialización de las obligaciones subordinadas. Estudiaremos tu caso y te asesoraremos sobre la viabilidad de una demanda del producto de las obligaciones subordinadas.