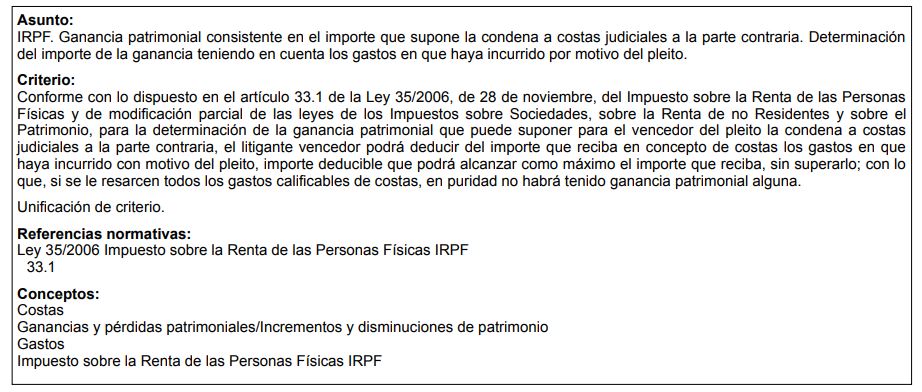

La resolución del Tribunal Económico-Administrativo Central (TEAC) de 1 de junio de 2020 en la que señala que las costas judiciales que percibe un ciudadano por un dictamen judicial favorable a sus intereses y que tiene que abonar a su servicio de defensa no tiene que tributar supone no solo romper la postura defendida por la Agencia Tributaria y la Dirección General de Tributos, sino principalmente un importante y claro beneficio fiscal para el consumidor. Cambia el criterio de la tributación en el IRPF de las costas judiciales, algo que venían reclamando desde diferentes colectivos.

Con las costas judiciales se compensa, al menos parcialmente, los gastos ocasionados por la defensa jurídica a la parte ganadora del procedimiento judicial. Aunque estas acaben repercutiendo precisamente a los abogados, procuradores e incluso peritos de parte relacionados con procedimientos el ciudadano tenía que tributar por una cantidad que no recibía.

En concreto, para la Agencia Tributaria lo consideraba como ganancia patrimonial para las personas físicas y se integraban en la base imponible general dentro «Ganancias y pérdidas patrimoniales que no derivan de la transmisión de elementos patrimoniales (a integrar en la base imponible general)»; para el año 2019 en la casilla 0282 de la declaración de la renta.

Un cambio de criterio justo para el cliente

El impacto económico al imputarse a la «base imponible general» es muy importante ya que no tributa a un tipo fijo -19% al 23%- de otras ganancias patrimoniales como la venta de un piso sino lo hacía a escala, como el resto de sus ganancias, teniendo una tributación muy superior por unas ganancias que no son tales (dependiendo de la CC.AA., se podía llegar a pagar hasta un 47,5% de las costas, pese a no recibir el cliente ni un euro), ya que han ido a pagar unos servicios jurídicos.

Coste en el IRPF de las costas judiciales antes y después

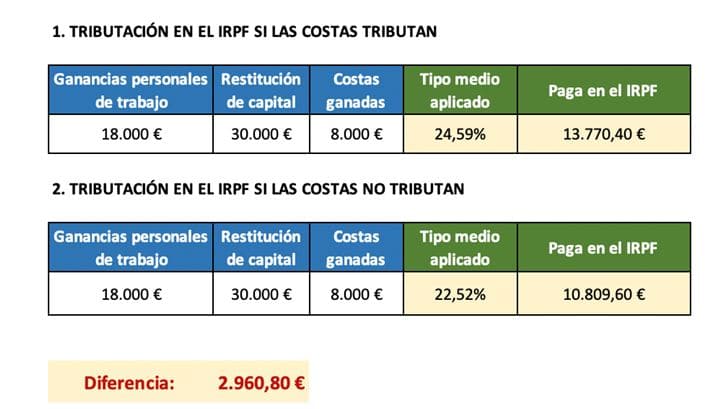

Lo vemos mejor en un ejemplo de tributación en el IRPF de las costas judiciales, de una persona en tributación individual con dos hijos menores a su cargo al 50% y que sus ganancias por trabajo son 18.000 euros anuales. Ha ganado una sentencia por una hipoteca multidivisa en la que han restituido 30.000 euros (ver tributación del perjuicio de una hipoteca multidivisa) y además han condenado a la entidad financiera a 8.000 euros de costas que no ha percibido, pero que según el criterio que aplicaba la Agencia Tributaria tenía que tributar:

La diferencia como pueden comprobar es muy importante. En el ejercicio fiscal que se impute la ganancia si las costas se incluyen se pagarían 13.770,40 euros, si no se incluyen se pagarían 10.809,60 euros, 2.960,80 euros menos.

Esto es así por dos razones. La primera, la más clara, porque no tienes que pagar por 8.000 euros de costas, pero la segunda y también relevante, es que al no incluir este importe que tributa según una escala (más ganancias, más se paga) el tipo medio aplicado sobre todos los ingresos que se imputan a la base general es inferior: Un 24,59% en el primero y un 22,52% en el segundo, un 2,07% menos.

Beneficio fiscal a partir de 2015

La mejora fiscal de poder deducir las costas es muy importante. El Tribunal Económico-Administrativo Central ha puesto como límite máximo “el importe que reciba, sin superarlo; con lo que, si se le resarcen todos los gastos calificables de costas, en puridad no habrá tenido ganancia patrimonial alguna”. Aunque la Agencia Tributaria aún no ha publicado en su base de datos sobre novedades en el IRPF este criterio los contribuyentes podrán aplicar este criterio en su declaración del IRPF del año 2019 cuyo plazo finaliza el próximo 30 de junio y solicitar una restitución de ingresos indebidos en las declaraciones que no han prescrito de los ejercicios 2015 a 2018.

Con esta resolución del TEAC el ganador de una demanda contra un banco no tiene que tributar por unas costas que paga el banco al abogado contrario, procurador y perito, si es condenado en costas. Buena noticia, ya que no tenía sentido sufrir un coste tributario por un dinero que el afectado no recibía.

Hola, he ganado un juicio a una institución financiera y me han devuelto unos importes ya que se ha declarado nulo el contrato por intereses abusivos.Esas cantidades devueltas deberían tributar IRPF o se considera que al haber satisfecho yo toda la deuda anteriormente no deben tributar? gracias por vuestra respùesta

Si estas cantidades no han supuesto ninguna ganancia patriminonial, tan solo suponen una devolución no tendrá que pagar nada (con independencia de que haya terminado el contrato).

Los intereses si que tributan: como rendimiento del capital mobiliario los intereses remuneratorios y como ganancia patrimonial dentro de las rentas del ahorro si son indemnizatorios.

Al hilo de éste asunto, no he abonado absolutamente nada a mis abogados y procurador, ellos han cobrado de las costas a la parte contraria

Hola, estoy en tu misma situación con las costas. No pague nada al abogado y el banco fue quien pago al abogado y procurador. Podrías decirme cómo se declara en la renta?

Buenos días Angelina, que usted no haya recibido antes no significa que esas costas sean a su favor. Afortunadamente desde el año 2020 se pueden deducir esas costas por lo que el resultado es neutro: Lo que han recibido sus abogados, se resta, por lo que fiscalmente no tendrá que tributar.

Desgrava el pago de Costas por la parte perdedora? Y si así fuera, en que casilla se reflejaría en Renta 2020. Gracias.

Buenos días, no. Lo que señala la resolución del Tribunal Supremo del año pasado es que se deducen (restan) de las ganancias patrimoniales que se hubieran conseguido. En el caso de haber perdido generarían una pérdida patrimonial y por eso no ha lugar a esa deducción.

En concreto señala «la naturaleza jurídica del pago de las costas procesales al vencedor es la de un auténtico resarcimiento, pero resarcimiento que puede que no suponga un resarcimiento íntegro, y que, por definición, nunca debe depararle a él un beneficio». En su caso no existe ese beneficio.

Pero si lo puede meter como perdida patrimonial.

Creo que lo puede meter como perdida patrimonial, ver V0598-08 de la Dirección General de Tributos

Hola angelina, estoy en tu misma situación. Has tenido respuesta a tu duda?

Buenos días Beli. Como he señalado a Angelina, el efecto es el mismo, ya que las costas son a su favor aunque no las haya recibido, pero como estás se restan el efecto tributario es neutro.

Buenos dias, gané un juicio por cláusula suelo,me pagaron costas que automáticamente el importe íntegro fueron para el abogado, procurador y perito.

En el irpf de 2020 tengo que meter en ganancia patrimonial de la base general el importe y a su vez en pérdida patrimonial el mismo importe para que el balance sea 0? o directamente no tributa nada, o hay alguna otra casilla para deducir los gastos judiciales. Gracias

En mi interpretación, ya que se considera que las costas constituyen una ganancia patrimonial integrable en la base imponible general del IRPF, pero sólo respecto a la parte que exceda de los costes del proceso, como no existe esa parte que exceda, no hay ganancia que incluir.

Buenos días. Yo en la declaración del año 2016 tuve que declarar por unas costas de 5.500 euros, de las cuales no vi un duro. Puedo reclamar ahora para que me devuelvan lo que pague por ellas??

Buenos días Susana, la sentencia no tiene carácter retroactivo por lo que no se puede aplicar en declaraciones anteriores a la misma.

Hola!!! Soy parte perdedora en un juicio y he pagado costas. Con el cambio que ha habido ahora, no puedo declarar esas costas como pérdida patrimonial?

Gracias, un saludo

Buenos, días. Yo cuando empezé el procedimiento en 2016, pagué 900 euros, a mi abogado en provisión de fondos, lo cual se recogió en un contrato, reflejando las cantidades, con el iva correspondiente. Cuando gane me pagaron las costas del juicio 4000 euros en 2020, los cuales tuve que dar a mi abogado tal y como acordamos restando los 900 euros que ya di al principio. O sea 3100 euros. Pero el adogado me hizo una factura solo de los 3100 euros, que fue lo que le dí de lo que me ingresaron. El problema viene ahora, la duda que tengo es si vale como justificante de gasto de costas el contrato del 2016 con los 900 euros o no vale, ya que en teoría factura, como tal, solo tengo de los 3100 euros, y puede que Hacienda crea que yo he tenido una ganancia de 900 euros, que no salen en la factura. En el caso de que lo tenga que declarar ¿en que casilla de la declaración lo tendría de poner.?

Muchas Gracias.

El año pasado gané dos juicios a financieras por los que me pagaron unos 2500 euros de cantidades cobradas en exceso por usura.a lo largo de varios años..Como incluyo eso en la declaración si es que tengo que declararlo? Gracias

Una devolución de unos intereses ya pagados por usted no constituye ningún tipo de incremento patrimonial, no deja de ser una restitución, y, por tanto no está sujeta a tributación. Cosa distinta es si recibe otras cantidades como intereses legales o indemnizatorios, que según explica no es el caso o si estos intereses se han aplicado a alguna deducción como es en el caso de la vivienda habitual. Si no es su caso, no tendrá que tributar.