La Sala 5ª de la Audiencia Provincial de Baleares se pronuncia, por primera vez, en Sentencia de 13 de abril de 2023 en relación a un asunto de nulidad de comisión de apertura tras el nuevo criterio interpretativo de la Sentencia del Tribunal de Justicia de la Unión Europea (TJUE) de fecha 16 de marzo de 2023 (asunto C-565/21).

El criterio de la Audiencia Provincial ya era favorable al consumidor previamente a esta Sentencia, pues aplicaba directamente la Sentencia del TJUE de 16 de julio de 2020 acumulados C-224/19 y C-259/19. Con esta nueva Sentencia se pone punto y final en las Illes Balears al debate que el Supremo abrió. Si quieres que analicemos tu hipoteca para valorar la reclamación de la comisión de apertura, ponte en contacto con nosotros.

Se rompe el criterio restrictivo anterior del Supremo

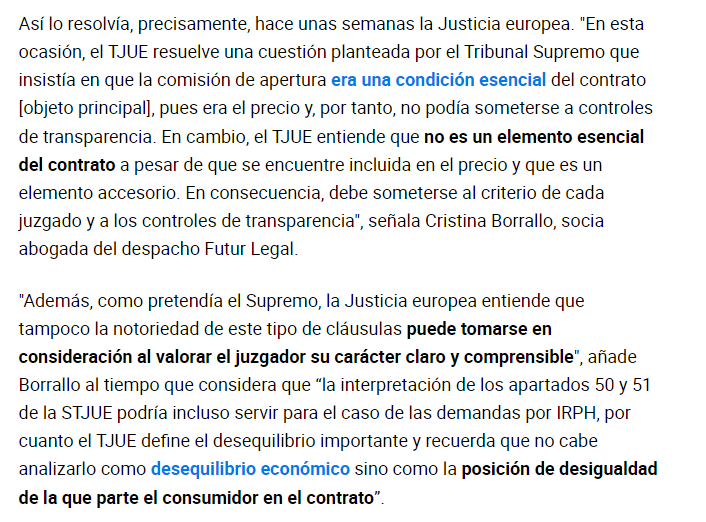

En concreto, tenemos que recordar que el Tribunal Supremo generó dudas al respecto de esta cuestión en Sentencia del Pleno 102/2019, de 23 de enero, aplicando un criterio restrictivo. Ello permitió que las entidades financieras, con carácter general, interpusieran numerosos recursos de apelación y casación en todos los asuntos en materia de comisión de apertura. El Supremo corroboró la validez de la cláusula de comisión de apertura en base a la transparencia material y consideraba improcedente el control de contenido en atención a lo previsto en el artículo 4, apartado 2 de la Directiva 93/13 al entenderse que la comisión de apertura es «un componente sustancial del precio». Se consideró que, junto con el interés remuneratorio, era elemento esencial del contrato de préstamo o crédito hipotecario.

El Supremo constató que tras la respuesta que dio el Tribunal de Justicia a dos cuestiones prejudiciales con su sentencia de 16 de julio de 2020 (asuntos acumulados C-224/19 y C-259/19) había diversas lecturas de la sentencia y ello abrió un profundo debate en todas las audiencias provinciales de toda España. En ese contexto, el propio Tribunal Supremo dictó Auto por el cual planteaba nueva cuestión prejudicial al TJUE en fecha 10 de septiembre de 2021.

TJUE: control de transparencia material

Tras un extenso periplo procesal, finalmente, el TJUE resolvió en fecha 16 de marzo de 2023. Fue claro en todas sus conclusiones y limitó claramente las pautas interpretativas en esta materia. En primer lugar, el TJUE entiende que esta cláusula no define el objeto principal del contrato (el precio) y, por tanto, se extiende el control de transparencia material.

En consecuencia, tendrá que analizarse si la misma se ha incorporado al contrato de manera transparente a fin de evaluar si la misma tiene el carácter de abusiva.

Cuando hablamos de control de transparencia se entiende si el consumidor tuvo ocasión, al tiempo de suscribir el contrato de préstamo hipotecario con el banco, de conocer, de manera real, las consecuencias y la carga económica de contratarlo. Es decir, si el banco informó debidamente del coste que tenía asumir esa cláusula.

Criterio de la AP de Baleares

En esta reciente Sentencia de nuestra Audiencia Provincial de Baleares se concluye, claramente, que la cláusula relativa a la comisión de apertura no define el objeto principal del contrato; es una cláusula accesoria. Y, en consecuencia, de conformidad con lo previsto en el artículo 4.2 de la Directiva 93/13 no está excluida del control de contenido de su eventual carácter abusivo. Asimismo, dice nuestra Audiencia que la exigencia de transparencia no se reduce al carácter comprensible en un plano formal y gramatical, sino que debe entenderse de manera extensiva, de forma que el consumidor esté en condiciones de entender las consecuencias económicas de la cláusula.

Si bien la Sala reconoce que pudiera existir en el mercado un conocimiento generalizado de este tipo de cláusulas, no puede tomarse ese extremo como una consideración para valorar el carácter claro y comprensible de la cláusula. Debe analizarse cada caso en cuestión de manera que “un consumidor medio sin conocimientos jurídicos pueda extraerlo del conjunto del contrato” y, de especial modo, advertirle que le están repercutiendo gastos de estudio que previamente ha tenido que soportar por ley el prestamista como los relativos a la obligación de evaluar la solvencia del consumidor.

Recuerda la Audiencia Provincial que los gastos de estudio, concesión y tramitación del préstamo hipotecario u otros similares inherentes a la actividad para la concesión del préstamo son costes que pueden o no estar trasladados o repercutidos en el precio conformado por el pago de intereses remuneratorios al cliente. No obstante, para no considerar abusivo su cobro por separado, se requiere que se adecue a un servicio efectivamente prestado. En consecuencia, el banco deberá acreditar haber prestado un servicio y qué servicios comprende, pues de lo contrario se estaría repercutiendo al consumidor su propia actividad como prestamista y que le corresponden por ley.

Con esta Sentencia, cada Juzgado deberá analizar y evaluar, en base a todos los elementos de hecho pertinentes si el banco, en el caso concreto de cada consumidor, cumplió con los requisitos de transparencia: es decir, si se prestó una suficiente información, cuál fue la publicidad y qué información se dio en el proceso de negociación con el cliente.

Sentencia del TJUE en medios

Tanto la socia abogada de Futur Legal, Cristina Borrallo, como el socio economista, Pau A. Monserrat, han dado su opinión sobre los efectos de la decisión del TJUE respecto a la comisión de apertura en la noticia de El Confidencial Del 2,6% en 2008 a casi desaparecer: el fin de la comisión de apertura de las hipotecas.