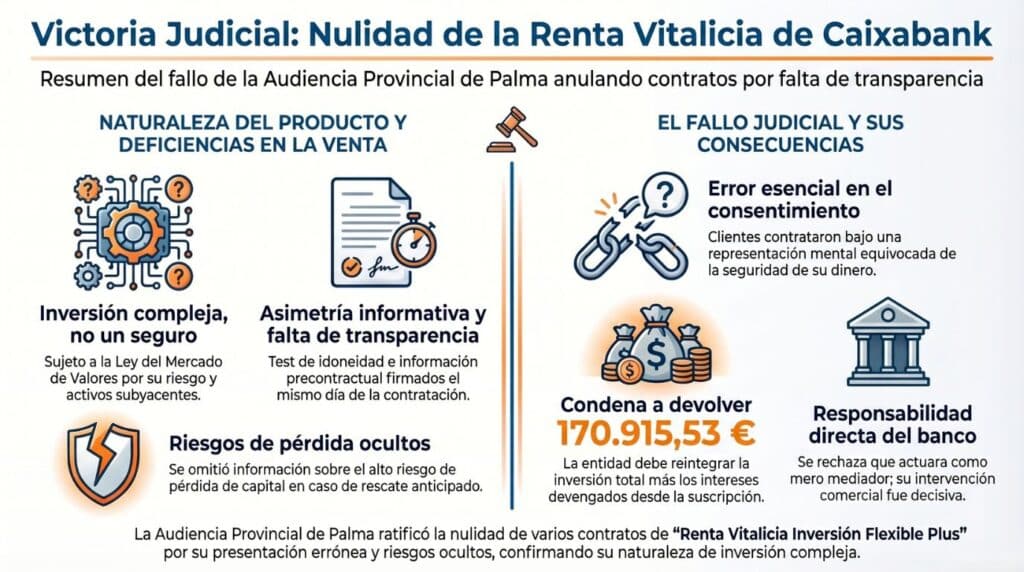

La Audiencia Provincial de Palma ha confirmado íntegramente la sentencia de primera instancia ganada por Cristina Borrallo Fernández de Futur Legal frente a Caixabank por la comercialización de varios contratos de “Renta vitalicia Inversión Flexible Plus“. La resolución de segunda instancia refuerza una idea jurídica muy relevante: no estamos ante un simple seguro de vida, sino ante un producto financiero complejo de inversión, comercializado sin la información clara, previa y comprensible que exige la normativa del mercado de valores.

Contactar con la abogada experta en demandas por inversiones complejas: cristina.borrallo@futurlegal.com.

Indice

- 1 Renta vitalicia Inversión Flexible Plus de Caixabank

- 2 La Audiencia Provincial de Palma confirma que no era un simple seguro

- 3 Caixabank no es un mero mediador

- 4 Falta de información precontractual suficiente

- 5 Valoración del consentimiento de los clientes

- 6 Error esencial y excusable: la clave de la nulidad

- 7 Victoria judicial de Futur Legal frente a Caixabank

Renta vitalicia Inversión Flexible Plus de Caixabank

La denominación comercial del producto puede inducir a pensar en una fórmula de ahorro o previsión relativamente estable. De hecho, en el artículo que publicamos tras la sentencia de primera instancia ya advertíamos de que se trataba de un “producto financiero disfrazado de seguro“, en el que, a cambio del pago de una prima única, el contratante percibe una renta mensual vitalicia, sin que la evolución económica real de la operación sea sencilla de comprender para un cliente minorista. Para más información sobre este tipo de productos, puedes consultar el Documento de datos fundamentales Renta Vitalicia Inversión Flexible Plus (renuncia incremento renta) que publica Caixabank.

Según ese análisis previo, la prima única se distribuía entre dos carteras: una de renta fija, destinada a sostener la renta mensual, y otra cartera gestionada, con capacidad de invertir incluso hasta el 100% en renta variable, además de otros activos. El propio artículo ya advertía de que el rescate podía implicar pérdidas y de que la rentabilidad era imposible de conocer de antemano, hasta el punto de calificarlo como un producto complejo, opaco y con pérdidas potenciales para el cliente.

La Audiencia Provincial de Palma confirma que no era un simple seguro

La sentencia de apelación va un paso más allá y examina la verdadera naturaleza del producto desde su estructura económica y jurídica. La Sala explica que los tomadores pagaban una prima única que se distribuía entre una cartera de renta fija y otra cartera gestionada compuesta principalmente por activos de renta variable, y añade que al rescate anticipado se anudaba “un alto riesgo de pérdida de la inversión, total o parcial, en caso de rescate anticipado“. A partir de ahí, concluye de forma rotunda que el producto “no puede calificarse sino como producto financiero complejo de inversión“, sometido a la Ley del Mercado de Valores.

Esta calificación es decisiva. No basta con que en la documentación aparezca la expresión “póliza de seguro de vida”. Cuando el producto incorpora riesgo de mercado, inversión subyacente y posibilidad real de pérdidas, lo relevante no es el envoltorio comercial, sino su verdadera función económica. Y eso es precisamente lo que aprecia la Audiencia Provincial de Palma.

Caixabank no es un mero mediador

Uno de los argumentos de la entidad apelante consistía en sostener que la contratación se había realizado con la aseguradora y que Caixabank había actuado solo como mediadora. La Audiencia rechaza también esa defensa. La sentencia destaca que fue Caixabank quien ofertó materialmente el producto a sus clientes en sucursal, mediante su propio personal, y subraya además que en la documentación aparecen referencias al contrato marco con Caixabank, a los test de conveniencia e idoneidad emitidos por la oficina y a comunicaciones posteriores relacionadas con el rescate del producto.

La conclusión judicial es clara: la legitimación pasiva de Caixabank debe mantenerse porque su intervención fue decisiva en la promoción, comercialización y seguimiento del producto. No estamos, por tanto, ante una presencia accesoria o meramente formal del banco en la operación.

Falta de información precontractual suficiente

El fundamento jurídico más importante de la sentencia está en el deber de información. La Audiencia recuerda la doctrina del Tribunal Supremo sobre la comercialización de productos complejos a inversores no profesionales y resalta la existencia de una clara asimetría informativa entre entidad y cliente.

En ese contexto, la resolución reproduce una frase especialmente expresiva de la jurisprudencia: “la mera lectura del documento resulta insuficiente y es precisa una actividad del Banco para explicar con claridad cómo se realizan las liquidaciones y los concretos riesgos en que pudiera incurrir el cliente”. Es decir, la firma del contrato no sana por sí sola la falta de una explicación real, comprensible y previa sobre el funcionamiento del producto y sus riesgos.

La sentencia recuerda también otra idea central: la falta de acreditación del cumplimiento de esos deberes de información no determina automáticamente el error vicio, pero sí permite presumirlo. El incumplimiento informativo “permite presumir” que el cliente carecía del conocimiento suficiente sobre el producto contratado y los riesgos asociados.

Valoración del consentimiento de los clientes

La resolución analiza el perfil de los contratantes como consumidores minoristas y niega que pudiera darse por probado un conocimiento suficiente del producto. La Sala recalca que no basta con hacer constar en un test cierta experiencia financiera si no se acredita qué clase de productos conocía realmente el cliente, qué información se le facilitó en su día y cuál era su nivel efectivo de comprensión.

Además, la valoración de la prueba resulta especialmente relevante. El empleado de la entidad declaró que había facilitado explicaciones suficientes y que hubo varias reuniones, pero la Audiencia contrapone esa versión a la documental obrante en autos y constata que las notas informativas y los test de idoneidad y conveniencia se expidieron y firmaron el mismo día de la contratación. Por eso afirma expresamente que no consta que se facilitara con la debida antelación información precontractual mediante folletos u otra documentación, ni que la información contractual por sí sola bastara para colmar la obligación legal.

Ese razonamiento enlaza además con el análisis que ya publicamos sobre la primera instancia, donde se ponía de relieve que los test de idoneidad y conveniencia se realizaron en el mismo momento de la contratación y que la juzgadora apreció que las respuestas se ajustaron al resultado necesario para que el producto apareciera como “conveniente” para los clientes.

Error esencial y excusable: la clave de la nulidad

Con todos esos elementos, la Audiencia Provincial de Palma confirma la existencia de error esencial y excusable en el consentimiento prestado por los clientes. La sentencia considera acreditado que contrataron sin conocer adecuadamente la verdadera naturaleza del producto ni los riesgos concretos que asumían, en especial el riesgo de pérdidas en caso de rescate anticipado.

No se trata, por tanto, de un simple defecto formal o de una información mejorable. Lo que aprecia la Sala es una alteración sustancial del consentimiento: los clientes contrataron creyendo que suscribían un producto muy distinto del que realmente se les colocó. Esa es la razón jurídica por la que procede la nulidad de los contratos.

Victoria judicial de Futur Legal frente a Caixabank

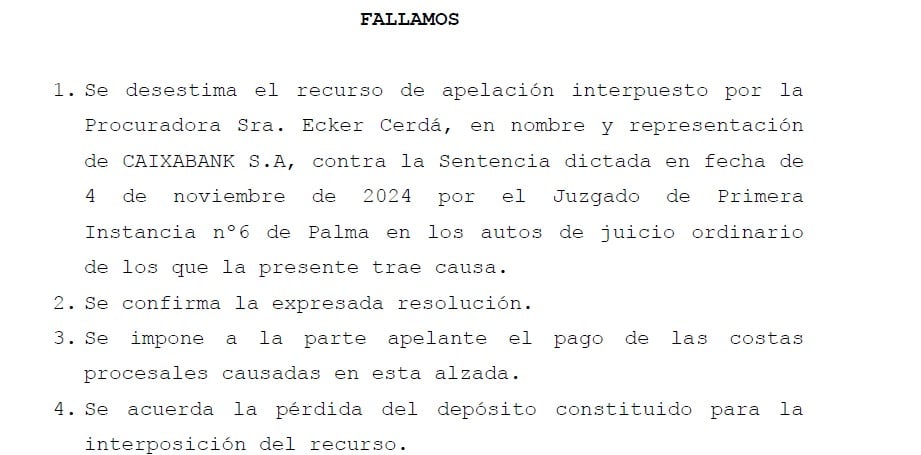

La sentencia de segunda instancia desestima el recurso de apelación de Caixabank, confirma íntegramente la resolución dictada por el Juzgado de Primera Instancia núm. 6 de Palma, impone a la entidad las costas procesales de la alzada y acuerda la pérdida del depósito constituido para recurrir. La sentencia de primera instancia, ahora confirmada, había declarado la nulidad de cuatro contratos de “Renta vitalicia Inversión Flexible Plus” y condenado a Caixabank a reintegrar 170.915,53 euros, más intereses, con deducción de los rendimientos percibidos.

Esta resolución tiene una relevancia que trasciende el caso concreto, pudiéndose traer a colación en demandas contra OVB por deficiente comercialización de productos de FWU, por ejemplo.

La Audiencia Provincial de Palma deja claro que no todo lo que se comercializa como seguro merece ese tratamiento jurídico cuando, en realidad, incorpora una estructura compleja de inversión y riesgo. Y deja igualmente claro que la confianza depositada por el cliente en la sucursal bancaria no sustituye el deber legal de informar con claridad, precisión y antelación suficiente.

En Futur Legal seguimos defendiendo a los clientes afectados por la comercialización indebida de productos financieros complejos. Cuando la entidad oculta o difumina la verdadera naturaleza del producto, el ordenamiento ofrece mecanismos eficaces para restaurar los derechos del cliente y reclamar la nulidad del contrato.

Economista especializado productos financieros y socio del despacho de abogados y economistas Futur Legal.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Consejero del CES de las Illes Balears. Patrono de Finsalud. Profesor asociado de la UIB y director de trabajo fin de máster de la UNIR.

Autor del libro a Banca Culpable (Esfera de los Libros, 2013) y coautor de Comentarios sobre la Ley 6/2023, de 17 de marzo, de los mercados de valores y de los Servicios de Inversión (Aferre, 2024); Situación, tendencias y restos del sistema financiero (Aranzadi, 2022); Perspectiva legal y económica del fenómeno FinTech (Wolters Kluwer, 2021); Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario (Wolters Kluwer, 2019).

Pau A. Monserrat entiende la actividad del economista más allá de una profesión, como una forma de entender y participar en el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar con garantías de éxito los encargos de sus clientes. Se ha mostrado activo en la divulgación de la educación financiera, la intermediación hipotecaria, así como en la defensa de los derechos de los usuarios del sector financiero.