Como perito economista de Futur Legal especializado en el mercado financiero, me dedico a estudiar multitud de folletos y contratos relacionados con la inversión de los ahorros de consumidores y usuarios. En esta ocasión, analizaremos el PIAS Proyecto Futuro de AXA.

Un Plan Individual de Ahorro Sistemático (PIAS) es un producto seguro de vida-ahorro diseñado para facilitar el ahorro a largo plazo de forma periódica; si se convierte el capital a vencimiento en una renta vitalicia (pensión de por vida), se disfrutarán de ventajas fiscales en los rendimientos generados.

Contactar con Pau A. Monserrat: ✉️ pau.monserrat@futurlegal.com.

Indice

Naturaleza del PIAS

El PIAS Proyecto Futuro de AXA es un seguro de vida orientado al ahorro a largo plazo, en el que las primas periódicas del cliente se invierten en fondos de inversión seleccionados. Su finalidad es constituir una renta vitalicia exenta de tributación si se mantiene al menos cinco años. Se estructura como una póliza de seguro de vida con cobertura por fallecimiento y capital acumulado según los resultados de la cartera de fondos de inversión elegida. Es un producto sin garantía de capital ni de rentabilidad, diseñado para un horizonte de ahorro de largo plazo, con ventajas fiscales si se mantiene en forma de renta vitalicia.

En esencia, el cliente realiza aportaciones (por ejemplo, mensuales) a una póliza de seguro de vida que acumula un capital con el objetivo de complementar su jubilación u otras metas futuras. La característica distintiva de un PIAS es que permite, cumplidas ciertas condiciones, convertir el capital ahorrado en una renta vitalicia (pensión de por vida), beneficiándose de ventajas fiscales en los rendimientos generados.

Es decir, si han transcurrido al menos 5 años desde la primera aportación y el cliente decide rescatar el ahorro en forma de renta vitalicia, las ganancias acumuladas están exentas de tributación en el IRPF.

Esta ventaja fiscal es uno de los principales motivos por los que los PIAS se consideran un instrumento para la jubilación, aunque el cliente también puede rescatar su dinero en forma de capital único si lo prefiere (en ese caso sin beneficio fiscal especial).

Para perfiles de riesgo alto

El producto se considera de perfil de riesgo 4 de 7. No es adecuado para perfiles conservadores o que necesiten seguridad del capital en el corto plazo.

Dice un folleto del producto, textualmente: “Esta Opción de Inversión está diseñada para Tomadores que deseen invertir en el largo plazo, tengan un nivel de propensión al riesgo Alto y que deseen obtener rentabilidad asumiendo a cambio el riesgo de la inversión. El Tomador debe estar preparado para asumir pérdidas significativas en su inversión, disponer de experiencia en invertir en éste u otros productos similares vinculados a fondos de inversión y conocimientos suficientes sobre el nivel de riesgo de esta opción de inversión conforme a la evaluación previa a la contratación.”

Funcionamiento del PIAS

El PIAS de AXA funciona mediante la acumulación sistemática de primas (aportaciones) que el cliente paga con la periodicidad acordada (mensual, trimestral, anual, etc.). Dichas aportaciones se invierten en una cartera de activos financieros elegida, que en el caso de “Proyecto Futuro” son unidades de cuenta vinculadas a fondos de inversión.

El valor del ahorro irá subiendo o bajando en función de la evolución de esos fondos subyacentes. No existe un interés mínimo garantizado; la rentabilidad depende del mercado.

El contrato de seguro es de duración vitalicia (no tiene fecha fija de vencimiento), lo que significa que puede mantenerse de por vida si se desea, finalizando solo cuando el asegurado decida rescatar todo el saldo o en caso de fallecimiento.

Cobertura de seguro de vida

Al ser un seguro de vida-ahorro, el PIAS incluye una cobertura en caso de fallecimiento del asegurado. En Proyecto Futuro de AXA, si el asegurado fallece, los beneficiarios designados recibirán el valor acumulado en la póliza más un capital adicional del 25% de dicho valor (con un mínimo de 600 € adicionales).

Liquidez

La póliza que he analizado no permite el rescate en efectivo el primer año. A partir del segundo año, pueden realizarse rescates pagando una comisión de reembolso del 3% hasta el cuarto año inclusive. A partir del quinto año no hay penalización.

Existen incentivos de permanencia en forma de bonos si se mantiene la póliza durante 15, 25 y 30 años; el Bono de Permanencia consistirá en un incremento del saldo de ahorro alcanzado en ese momento que será equivalente al 35%, 75% y 90% respectivamente del importe de la prima anual comprometida para el primer año de vigencia del contrato. Los traspasos a otro PIAS están permitidos en cualquier momento y sin penalización, incluso durante el primer año.

Rentabilidad

Es imposible conocerla de antemano, ya que dependerá de la evolución de la rentabilidad de los fondos subyacentes y de las comisiones que puedan cargar las empresas que comercializan el PIAS y AXA, que cobra una comisión de gestión anual del 0,85% sobre el saldo acumulado (que se acumula a los gastos de gestión de los propios fondos subyacentes).

Mucho cuidado al interpretar las tablas de rendimiento medio de cada año según los escenarios que plantea AXA, de escenario de tensión a escenario favorable. La TAE “posible” no coincide con el “Rendimiento medio de cada año”, probablemente porque el rendimiento medio cada año es una tasa de rentabilidad compuesta calculada sobre el capital total invertido, como si toda la inversión se hiciera al inicio. No tiene en cuenta que en productos como un PIAS el cliente va aportando cada año, y que esas aportaciones no están invertidas el mismo tiempo.

Así por ejemplo, el folleto analizado proyecta un rendimiento medio cada año del 28,16% si se mantiene el PIAS hasta los 25 años, cuando la TAE con los mismos datos es del 15,89%. Valores que, por cierto, me parecen increíblemente optimistas.

¿Es una buena inversión?

Si uno tiene el perfil de riesgo alto, entiende el funcionamiento de los fondos de inversión, es capaz de descifrar la complejidad del producto y busca una forma de ahorro sistemático para la jubilación, es una opción a tener en cuenta.

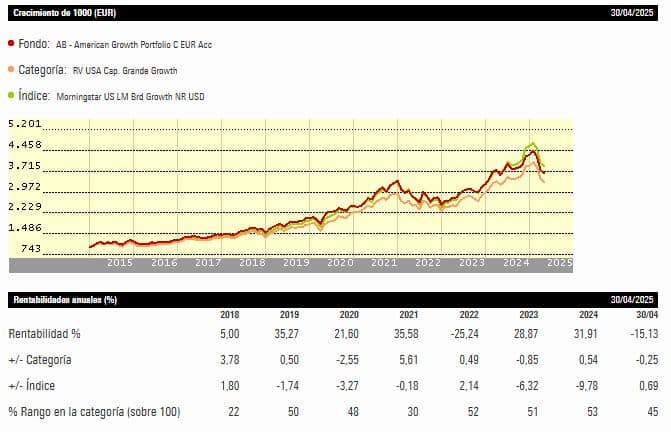

Añado, con cierto grado de opinión personal: de cumplir el perfil comentado, seguramente preferiríamos invertir directamente en los fondos de inversión subyacentes al PIAS, si verdaderamente fueran buenos fondos. Por ejemplo, en el Dinámico+ toman un 20% del fondo LU0232575059 AB SICAV I – AMERICAN GROWTH PORTFOLIO C EUR, que arroja las siguientes rentabilidades históricas; un inversor ha de asumir una elevada volatilidad, con años de altas pérdidas (-25,24% anuales en 2022) y otros muy rentables (31,91% en 2024):

Economista especializado productos financieros y socio del despacho de abogados y economistas Futur Legal.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Consejero del CES de las Illes Balears. Patrono de Finsalud. Profesor asociado de la UIB y director de trabajo fin de máster de la UNIR.

Autor del libro a Banca Culpable (Esfera de los Libros, 2013) y coautor de Comentarios sobre la Ley 6/2023, de 17 de marzo, de los mercados de valores y de los Servicios de Inversión (Aferre, 2024); Situación, tendencias y restos del sistema financiero (Aranzadi, 2022); Perspectiva legal y económica del fenómeno FinTech (Wolters Kluwer, 2021); Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario (Wolters Kluwer, 2019).

Pau A. Monserrat entiende la actividad del economista más allá de una profesión, como una forma de entender y participar en el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar con garantías de éxito los encargos de sus clientes. Se ha mostrado activo en la divulgación de la educación financiera, la intermediación hipotecaria, así como en la defensa de los derechos de los usuarios del sector financiero.