El sistema ⚙️ VERI*FACTU es el nombre común del nuevo Reglamento de Requisitos de los Sistemas Informáticos de Facturación (RRSIF), establecido por el Real Decreto 1007/2023 y normativa relacionada. Esta regulación, conocida como Reglamento VERIFACTU, surge de la Ley 11/2021 de lucha contra el fraude fiscal y define cómo deben funcionar los programas de facturación de empresas y autónomos para prevenir manipulaciones y fraudes en las facturas.

Todos los autónomos y gerentes de empresas nos hacemos las mismas preguntas❓¿He de comprar un nuevo programa de gestión? ¿Puedo seguir haciendo facturas en Word o Excel? ¿He de cambiar las cajas registradoras de mis tiendas?..

Si quieres contactar con el economista Pau A. Monserrat, autor del artículo: 👨💼 pau.monserrat@futurlegal.com.

Indice

Objetivo y contexto de VERI*FACTU

El objetivo principal de VERI*FACTU es garantizar la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros de facturación 🧾 generados por los sistemas informáticos.

Dicho de forma sencilla, se busca que cada factura emitida mediante un programa informático quede registrada de forma imborrable y verificable, sin posibilidad de alterarla o eliminarla sin dejar rastro. Esta medida pretende erradicar el uso de software de doble contabilidad o facturación paralela para ocultar la facturación real.

💡 La Agencia Tributaria ofrece toda la información e incluso un asistente virtual de VERI*FACTU de recomendada consulta.

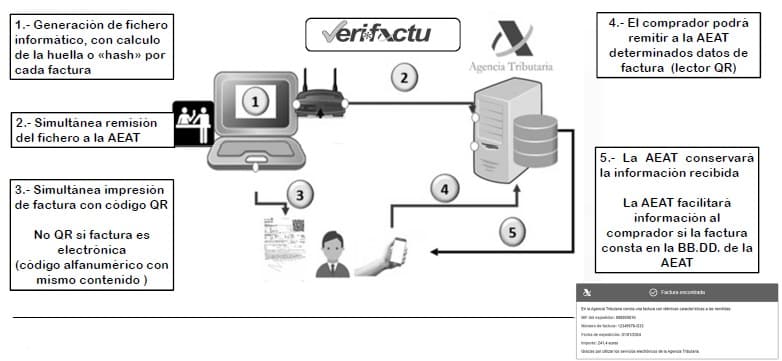

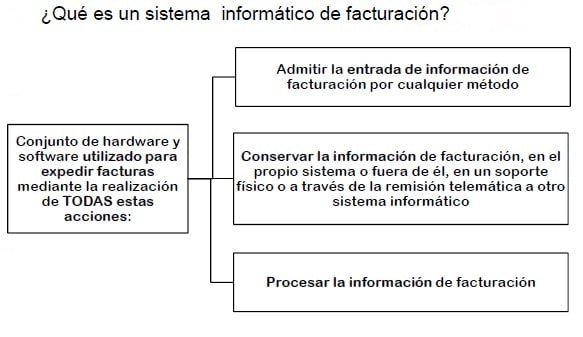

En esencia, ⚙️ cada factura emitida mediante un Sistema Informático de Facturación (SIF) debe generar un registro de factura con información estandarizada y elementos de seguridad (como un código hash encadenado al de la factura previa, y eventualmente firma digital).

Además, las facturas deberán incluir un código QR. Si se usa el modo VERI*FACTU, cuando el sistema informático realiza la remisión de todos los registros de facturación a la Agencia Estatal de Administración Tributaria, además se incorporará la frase “factura verificable en la sede electrónica de la AEAT” o “VERI*FACTU“.

VERI*FACTU no obliga a facturar electrónicamente ni a usar un software determinado por la Administración. Cada empresa o profesional puede seguir usando su propio programa de facturación, pero dicho programa deberá adaptarse para cumplir con los requisitos técnicos nuevos. En otras palabras, la norma no impone un sistema de facturación específico, sino cómo deben comportarse los sistemas que se utilicen, garantizando la integridad y trazabilidad de las facturas.

¿Quiénes estamos obligados a VERI*FACTU?

El ámbito de aplicación del RRSIF es muy amplio. Incluye a todos los empresarios y profesionales, sean personas físicas o sociedades, y también entidades sin personalidad jurídica, domiciliados en España (territorio común), que estén sujetos a IRPF por actividades económicas, a Impuesto de Sociedades, o al Impuesto de No Residentes con establecimiento permanente en España.

En la práctica, cualquier pyme, autónomo o empresa (salvo las compañías acogidas al SII – Suministro Inmediato de Información – que ya llevan sus libros de IVA mediante el sistema inmediato de la AEAT) que emita facturas por su actividad en territorio común se verán afectados.

¿Y si no uso ningún programa de facturación?

Buena parte de autónomos y empresas de reducida dimensión usan Excel o Word para emitir sus facturas. En estos casos, al no existir un sistema informático de facturación (SIF) propiamente dicho, la obligación de VERIFACTU no les afecta de forma directa por ahora.

⚠️ Pero cuidado, si usamos Excel con macros o bases de datos para realizar automáticamente los modelos de IVA o Retenciones trimestrales, Hacienda sí lo consideraría un SIF.

Personalmente, 🧩 recomiendo dejar de usar Excel o Word como herramienta para facturar y, si no se quiere usar un SIF nuevo o añadirse al que usa nuestra propia gestoría, empezar a facturar con la aplicación gratuita de la Agencia Tributaria.

La Ley 18/2022, de 28 de septiembre, de creación y crecimiento de empresas, impondrá la factura electrónica obligatoria en operaciones entre empresas -B2B- (probablemente a partir de 2027-2028 para pymes), lo que obligará en última instancia a todos los profesionales y empresarios a emplear medios electrónicos. Es recomendable ir adelantándose a las obligaciones venideras en materia de digitalización de la facturación.

¿Cuándo entra en vigor?

La obligación de utilizar sistemas de facturación adaptados a VERI*FACTU entrará en vigor escalonadamente, según el tipo de contribuyente:

- Empresas sujetas al Impuesto sobre Sociedades: Deben tener sus sistemas adaptados antes del 1 de enero de 2026. Esto incluye a las sociedades mercantiles y demás personas jurídicas que facturan por actividades económicas.

- Autónomos y demás obligados: Deben empezar a usar sistemas adaptados antes del 1 de julio de 2026. Este plazo más amplio aplica a personas físicas con actividades económicas y entidades en atribución de rentas, ya que muchas de ellas podrían no haber usado hasta ahora software de facturación de forma habitual.

Durante el año 2025 y primer semestre de 2026 se espera un periodo de adaptación: los desarrolladores ajustarán sus programas y los empresarios podrán ir migrando. A partir de las fechas indicadas, el uso de un sistema de facturación no adaptado supondrá incumplir la normativa.

¿A qué sanción me expongo si no cumplo?

El incumplimiento de estas obligaciones llevará aparejado un régimen sancionador estricto. La Ley General Tributaria, en su artículo 201.bis.2, tipifica como infracción grave el usar o poseer sistemas de facturación que no cumplan los requisitos, con una 🚫 sanción de 50.000 € por cada ejercicio en que se utilice un software que no cumpla con el sistema VERI*FACTU.

No adaptar los sistemas a tiempo podría acarrear sanciones muy importantes, además del riesgo de que las facturas emitidas sin los requisitos sean cuestionadas en una inspección.

Modalidades de cumplimiento

La normativa prevé dos modalidades para cumplir con los requisitos de facturación reforzada:

- Modalidad VERI*FACTU (facturas verificables): El sistema de facturación está conectado en línea con la AEAT, de modo que cada registro de factura se envía telemáticamente a la Agencia Tributaria en el momento de su emisión. Las facturas generadas bajo este modo incluyen un código QR que permite a su receptor validar la factura en la Sede de la AEAT casi en tiempo real. Además, en la propia factura aparecerá la leyenda “factura verificable en la sede electrónica de la AEAT” o “VERI*FACTU”.

- Modalidad de conservación en el propio sistema (NO VERI*FACTU): El sistema de facturación no envía automáticamente los datos a la AEAT, sino que almacena internamente todos los registros de facturación con las medidas de seguridad exigidas (hash encadenado, firma digital del registro, registro de eventos, etc.). Las facturas igualmente llevarán un código QR, pero en este caso su función será permitir, en caso necesario, que el destinatario o la propia empresa comuniquen esa factura a Hacienda de forma simplificada mediante la URL del QR.

La diferencia está en la conectividad con Hacienda del sistema: se puede elegir que los datos transmitan a Hacienda (modo VERIFACTU) o bien se conserven codificados en el SIF, para ser transmitidos bajo requerimiento de Hacienda (NO VERI*FACTU).

Adaptarse a VERI*FACTU es una obligación clave

⏰ Las sociedades deberán estar listo para enero de 2026, y los autónomos tendrán hasta julio de 2026 para hacerlo.

Conviene marcar estos hitos en la planificación del negocio, porque afectan tanto a las 💻 obligaciones tecnológicas (actualizar o adquirir software y hardware) como a las obligaciones fiscales formales (emitir facturas con nuevos requisitos).

🛡️ Cumplir con VERI*FACTU no solo evita sanciones, sino que prepara a la empresa para un entorno de facturación más digital y transparente, alineado con las futuras exigencias (como la factura electrónica integral en el ámbito B2B). En definitiva, adaptarse a VERIFACTU debe verse no solo como un requisito legal, sino también como una oportunidad de modernización y de mejora en la confiabilidad de la facturación de la empresa.

Economista especializado productos financieros y socio del despacho de abogados y economistas Futur Legal.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Consejero del CES de las Illes Balears. Patrono de Finsalud. Profesor asociado de la UIB y director de trabajo fin de máster de la UNIR.

Autor del libro a Banca Culpable (Esfera de los Libros, 2013) y coautor de Comentarios sobre la Ley 6/2023, de 17 de marzo, de los mercados de valores y de los Servicios de Inversión (Aferre, 2024); Situación, tendencias y restos del sistema financiero (Aranzadi, 2022); Perspectiva legal y económica del fenómeno FinTech (Wolters Kluwer, 2021); Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario (Wolters Kluwer, 2019).

Pau A. Monserrat entiende la actividad del economista más allá de una profesión, como una forma de entender y participar en el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar con garantías de éxito los encargos de sus clientes. Se ha mostrado activo en la divulgación de la educación financiera, la intermediación hipotecaria, así como en la defensa de los derechos de los usuarios del sector financiero.