En febrero de 2026, la Sala Primera del Tribunal Supremo dictó las primeras resoluciones en materia de Exoneración del Pasivo Insatisfecho (EPI): redefine la buena fe del deudor, refuerza la verificación judicial de oficio, aclara el alcance del crédito público (art. 489.1.5.º TRLC) y pone orden en el combo más explosivo de la práctica: sanciones administrativas muy graves y derivaciones de responsabilidad (art. 487.1.2.º TRLC).

En la práctica, esto significa que la EPI ha dejado de ser una figura “para valientes” (o para los que rellenan formularios con fe religiosa) y se ha convertido en un instrumento técnico: el éxito depende menos del relato y más de la arquitectura jurídica y documental del expediente.

Contactar con el abogado autor de este artículo: jun.wei@futurlegal.com.

Veamos qué ha dicho Europa (TJUE), qué ha regulado España en la Ley 16/2022 y en el Real Decreto Legislativo 1/2020, (TRLC) y, sobre todo, cómo lo ha aterrizado el Tribunal Supremo en febrero de 2026.

¿Y por qué esto importa a un profesional no especializado? Porque el mismo paquete jurisprudencial aclara dos cosas que en la trinchera procesal son dinamita:

- El juez debe verificar de oficio los presupuestos de la EPI, incluso aunque nadie se oponga, porque la ley exige esa previa verificación (en liquidación y en plan de pagos).

- Y, al mismo tiempo, la carga de que el juzgado pueda verificar no cae del cielo: recae en el deudor, que debe aportar información suficiente, con especial atención al origen del endeudamiento cuando resulte llamativamente desproporcionado.

Dicho sin rodeos (y aquí es donde un despacho especializado en derecho concursal como Futur Legal marca la diferencia): hoy el caso no se gana “pidiendo la EPI”, sino construyendo el expediente de EPI para que supere el control normativo de buena fe y el control judicial de oficio, sin dejar flecos que luego se conviertan en una causa de denegación.

Indice

- 1 El mapa normativo: dónde está el “campo de minas”

- 2 El concepto del “deudor de buena fe” en la EPI

- 3 Verificación judicial de oficio

- 4 Sanción administrativa muy grave vs derivación de responsabilidad

- 5 Novedades en la exoneración parcial del crédito público

- 6 ¿Qué cambia en la práctica del despacho de abogados especializados como Futur Legal?

- 7 Una segunda oportunidad con plano y con brújula

El mapa normativo: dónde está el “campo de minas”

Si te dedicas al derecho concursal y vives dentro del TRLC, ya sabes que cada reforma trae su propio laberinto. La novedad de febrero de 2026 es que el Tribunal Supremo te ofrece un plano… pero también te señala dónde están las trampas.

- Primer pilar: la buena fe. El Supremo lo formula sin poesía: constituye requisito esencial para acceder a la exoneración del pasivo insatisfecho ser deudor de buena fe (art. 486 TRLC). Es un presupuesto subjetivo, sí, pero con reglas objetivas.

- Segundo pilar: la buena fe con dientes. El art. 487 TRLC no se queda en un “sé bueno y te perdono” sino que despliega una lista tasada de causas de exclusión. Dentro de ellas, el ordinal que ha generado auténtica guerra civil forense: el art. 487.1.2.º TRLC, que impide la EPI a quien, en los diez años anteriores, hubiera sido sancionado por resolución administrativa firme por infracciones tributarias muy graves, de seguridad social o del orden social, o cuando en el mismo plazo se hubiera dictado acuerdo firme de derivación de responsabilidad, salvo pago íntegro antes de la solicitud.

- Tercer pilar: el crédito público en modo calculadora. El art. 489.1.5º TRLC regula la exoneración parcial del crédito público con una fórmula aritmética. Parecía “solo números”, hasta que el Supremo introduce precisiones que cambian el cálculo real.

- Cuarto pilar: el factor procesal que decide el resultado. El juez verifica de oficio. No es optativo, no depende de que “Hacienda se persone”, ni de que “nadie diga nada”. El Supremo lo amarra a los arts. 502.1 TRLC (EPI con liquidación) y 498.2 TRLC (EPI con plan de pagos).

Y aquí viene el matiz de cirujano (muy útil cuando te juegas una apelación): esa verificación de oficio corresponde al juez de primera instancia; pero en apelación hay límites, porque el Tribunal está condicionado por el art. 465.5 LEC: si nadie impugna un extremo, el tribunal de apelación no puede sacarlo de la chistera de oficio.

El concepto del “deudor de buena fe” en la EPI

Uno de los cambios más relevantes es cómo se entiende la buena fe del deudor. En la jurisprudencia de febrero de 2026, en concreto en las STS nº 259/2026, nº 262/2026, ambas del 18 de febrero, la buena fe aparece como una categoría jurídica normativa, apoyada en la estructura del art. 487.1 TRLC: no es “bueno” quien lo parece, sino quien no encaja en las causas tasadas de exclusión.

Esa configuración tiene una consecuencia procesal inmediata: la EPI no se puede pedir en abstracto. El deudor debe aportar la información necesaria para que el Tribunal pueda comprobar que no concurre ninguna causa de exclusión. Y aquí el Tribunal Supremo lo aterriza con un ejemplo muy práctico: cuando está en juego el control del endeudamiento (piénsese en el ordinal 6º del art. 487.1 TRLC), el deudor no debe limitarse a listar activo y pasivo; sino debe poder explicar el origen de las deudas y su justificación cuando resulten desproporcionadas respecto de los ingresos o rentas del momento en que se contrajeron.

Esto es especialmente importante porque el sistema actual, tal y como lo interpreta el Supremo, evita dos extremos:

- Ni una “buena fe vaporosa” que dependa de impresiones.

- Ni una prueba diabólica basada en criterios vagos.

Por eso insiste en la delimitación normativa: conductas objetivas, lista cerrada y exigencia de información suficiente para que el juzgado pueda verificar. En otras palabras, en la práctica: el deudor de buena fe no solo se comporta bien; sino que debe documentarse bien.

Verificación judicial de oficio

Este punto es capital y suele pasarse por alto hasta que explota.

El Tribunal Supremo recuerda que la ley no supedita la verificación del cumplimiento de los requisitos a que exista oposición. El art. 502.1 TRLC establece que, incluso si la administración concursal y los acreedores muestran conformidad o guardan silencio, el juez concede la EPI previa verificación de presupuestos y requisitos. La conformidad puede allanar el camino, pero no sustituye el control judicial.

Y lo mismo ocurre con el plan de pagos: el art. 498.2 TRLC exige también esa previa verificación, añadiendo el examen del contenido del plan y de sus posibilidades objetivas de cumplimiento. Conclusión: la verificación es estructural en el sistema, no una facultad opcional.

Ahora bien, el Supremo añade un matiz procesal de enorme interés estratégico: esa verificación de oficio corresponde al juez de primera instancia; en cambio, el tribunal de apelación queda condicionado por el art. 465.5 LEC. En términos prácticos:

- Si eres acreedor y quieres discutir requisitos, hay que disparar a tiempo.

- Si eres deudor, más vale que tu solicitud venga blindada, porque el juez de instancia debe mirar (y puede requerir ampliación de información si lo ve insuficiente).

Esto conecta con el hilo conductor del artículo: la EPI es cada vez menos un formulario y cada vez más un procedimiento técnico donde la preparación del caso (y la especialización real en derecho concursal y Ley de Segunda Oportunidad) no es un lujo: es parte del resultado.

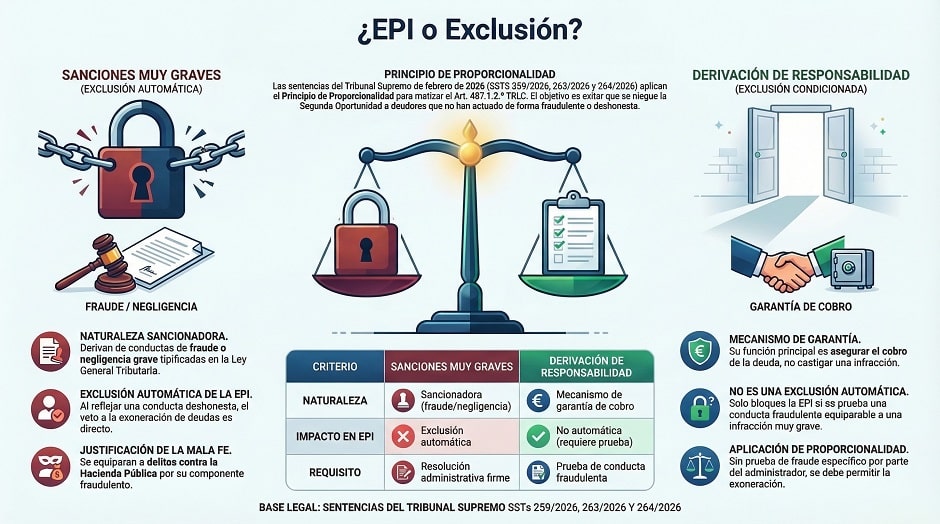

Sanción administrativa muy grave vs derivación de responsabilidad

El art. 487.1.2.º TRLC mete en el mismo saco dos situaciones ocurridas en los diez años anteriores que excluyen la EPI: (i) una sanción administrativa firme por infracción muy grave, y (ii) un acuerdo firme de derivación de responsabilidad (salvo pago íntegro).

Esa equiparación es, precisamente, el punto que el Tribunal Supremo desactiva con criterio europeo.

En las STS 259/2026 y STS 264/2026, el Tribunal parte de un marco exigente: el legislador nacional puede introducir restricciones al acceso a la exoneración (incluso más restrictivas que antes), pero deben estar bien definidas y debidamente justificadas, con respeto al principio de proporcionalidad.

Y aquí está el núcleo de la jurisprudencia recogida en el Gabinete Técnico del Tribunal Supremo, que en la práctica es un antes y después:

- La excepción del art. 487.1.2.º está justificada cuando se apoya en una infracción tributaria muy grave (o análogas en Seguridad Social/orden social), porque por regla general implica medios fraudulentos, engaño o negligencia grave. Es decir, hay un componente desvalorado que explica por qué ese deudor “no merece” la segunda oportunidad.

- Pero no lo está automáticamente cuando se trata de una derivación de responsabilidad. La derivación no es una sanción: el Supremo la califica como mecanismo de garantía, no como castigo. Por eso exige algo más: que la derivación traiga causa de una conducta fraudulenta del administrador equiparable a las que merecen una sanción muy grave.

¿Y cómo se traduce esto en litigio real? En dos preguntas que deberían estar siempre en tu checklist cuando entra un cliente con derivación:

- ¿Qué hechos hay detrás del acuerdo de derivación?

- ¿Hay base probatoria suficiente para afirmar fraude equiparable, o estamos ante una “etiqueta administrativa” sin sustancia?

En la STS 263/2026, 18 de febrero, había una derivación (art. 43.1.a LGT), pero no consta conducta fraudulenta equiparable; por eso no puede entenderse concurrente la causa de exclusión invocada.

Y la STS 264/2026 remacha: si no está acreditado el nexo con fraude equiparable, la excepción basada en la derivación carece de la debida justificación para privar al deudor concursado del acceso a la exoneración de deudas.

En cambio, en la STS 259/2026, el concursado le constaba una sanción firme por una infracción tributaria muy grave y el Tribunal Supremo determinó que al haber sido sancionado por una infracción muy grave sí es una causa de exclusión válida y conforme al Derecho de la UE, por lo que procede denegar la exoneración del pasivo insatisfecho.

Entonces, a partir de ahora cambia el juego:

• Antes: hay derivación firme → denegación de EPI.

• Ahora: hay derivación firme → ¿Dónde está la conducta fraudulenta equiparable y cómo se acredita?

Somos tu despacho experto si te han derivado responsabilidades

Esto abre una vía defensiva real (y muy técnica) para administradores sociales a los que se les derivó por figuras amplias, sin un relato probatorio sólido. ¿Vas a dejar que te tumben el EPI por un rótulo administrativo sin pelear el fundamento?

En Futur Legal revisamos expedientes con derivación de responsabilidad verificando cronología, rol del administrador, conducta concreta imputada y, sobre todo, si hay (o no) elementos de fraude equiparable en los términos estrictos exigidos por el Supremo.

Novedades en la exoneración parcial del crédito público

El tercer gran bloque de novedades del Tribunal Supremo afecta al crédito público. El art. 489.1.5.º TRLC prevé una exoneración parcial con fórmula aritmética: exoneración íntegra de los primeros 5.000 € y, a partir de ahí, exoneración del 50% hasta un máximo de 10.000 €.

Hasta aquí, parecería sencillo. Pero el Tribunal Supremo (en las STS 260/2026 y STS 264/2026) añade tres precisiones que cambian el cálculo real y, con él, la estrategia.

El crédito público subordinado sí queda afectado por la exoneración

El Alto Tribunal matiza que el trato reforzado del crédito público puede tener sentido frente a créditos privilegiados y ordinarios, pero no es proporcionado frente a créditos subordinados (que están al final de la prelación por merecer tratamiento negativo en el concurso). Conclusión: los créditos públicos subordinados están afectados por la exoneración; y solo respecto del resto se aplican las limitaciones cuantitativas del art. 489.1.5.º TRLC.

La regla no se limita a AEAT y TGSS: alcanza a todo crédito de Derecho público

Aunque el literal del art. 489.1.5.º TRLC mencione AEAT y Seguridad Social, el Tribunal Supremo entiende que no es coherente, desde la lógica de “debida justificación”, distinguir según recaude AEAT, una comunidad autónoma o un ayuntamiento. Resultado: la exclusión/limitación es parcial y para toda clase de crédito de Derecho público, con independencia de quién gestione su recaudación.

El cupo se aplica por acreedor público, no como una bolsa única

El Tribunal precisa que las limitaciones se aplican individualmente a cada acreedor titular de crédito público: la exoneración íntegra de los primeros 5.000 € de ese acreedor y, a partir de ahí, el 50% hasta un máximo de 10.000 € por cada acreedor público.

Esto es clave cuando concurren varios acreedores (AEAT + TGSS + hacienda autonómica + ayuntamiento): el cálculo no es un cupo global, sino un cupo por acreedor.

Aquí, os dejo un ejemplo estratégico y muy realista: si un cliente adeuda 20.000 € a la AEAT y 7.500 € a la Diputación Provincial de Málaga, el cálculo opera separadamente:

- AEAT: se exonera 5.000 € íntegros + 5.000 € (50% de 10.000 €) = 10.000 € exonerados; 10.000 € no exonerables.

- Diputación: se exonera 5.000 € íntegros + 1.250 € (50% de 2.500 €) = 6.250 € exonerados; 1.250 € no exonerables.

En conjunto, sobre 27.500 € de crédito público, el importe exonerado ascendería a 16.250 €, quedando 11.250 € como crédito público no exonerable.

Por último, destacar que en los “concursos sin masa“, que se tramitan a través el cauce previsto en el artículo 37 bis del TRLC, el crédito público no exonerable no puede someterse a un plan de pagos judicial, debiendo gestionarse mediante los mecanismos administrativos de aplazamiento (Art. 496.1 TRLC).

¿Qué cambia en la práctica del despacho de abogados especializados como Futur Legal?

Si tuviera que resumir las sentencias de febrero de 2026 en una frase de trinchera sería esta: la EPI ya no es una petición; es un expediente concursal bien preparado (documental y jurídicamente). Y el crédito público es el típico sitio donde un expediente aparentemente correcto se rompe por una esquina.

Protocolo de calidad

Lo que cambia para la práctica del despacho no es una sola “novedad”, sino un nuevo estándar de trabajo. En Futur Legal lo estamos traduciendo en tres capas de actuación, que funcionan como un protocolo de calidad:

- Primera capa: transparencia documental (la base de la buena fe). El juez no está para completar tu puzzle. Si el Supremo exige que la resolución identifique los créditos exonerados, eso obliga a que la solicitud venga con una relación de deudas utilizable en resolución: acreedor por acreedor, naturaleza del crédito, clasificación concursal, cuantías y soporte documental. No vale el “ya lo concretaremos”, ni el “se entenderá”, ni el “lo que conste en autos”. En términos de buena fe, esto también tiene una lectura incómoda pero sana: el deudor que pretende el perdón debe poner todas las cartas sobre la mesa, precisamente porque el sistema exige honestidad y permite al juez verificar.

- Segunda capa: estrategia frente al art. 487.1.2.º TRLC (sanción vs. derivación). Antes bastaba con saber “si hay derivación o sanción”. Hoy hay que ir al quirófano: separar lo que es sanción muy grave (donde el camino es cuesta arriba) de lo que es derivación (donde la defensa existe si no hay fraude equiparable acreditado). Esto implica, en la práctica, trabajar el caso como una auditoría probatoria: cronología administrativa, firmeza, hechos imputados, tipología de responsabilidad (LGT/SS), y punto crítico: dónde está el fraude y cómo se prueba. Si no lo hacemos, el cliente no solo pierde la EPI: pierde, directamente, la oportunidad de reordenar su vida económica.

- Tercera capa: ingeniería del crédito público (cálculo, calificación y viabilidad). Aquí es donde muchos expedientes fallan sin hacer ruido. La regla por acreedor convierte la estrategia en algo mucho más técnico. Con dos o tres acreedores públicos, el impacto real en la viabilidad del plan de pagos puede ser completamente distinto. Y conviene hacerse una pregunta incómoda al redactar: ¿Estoy construyendo un plan realista con el crédito público que queda fuera por tramos, o estoy vendiendo esperanza con cálculo erróneo?

La diferencia entre ambas cosas es, literalmente, la diferencia entre un plan viable y un plan que se cae a la primera oposición (o, peor, a la primera verificación judicial seria). Además, el Supremo deja claro que el privilegio no es proporcionado frente a subordinados: así que la obligación profesional es mirar si hay crédito público que pueda caer en subordinación y por qué. Si no lo miras, el cliente no solo pierde dinero: pierde oportunidad.

En resumen: febrero de 2026 nos empuja a una práctica más clínica. No porque el Derecho sea frío, sino porque el sistema se ha vuelto más exigente con la documentación, con la coherencia interna del expediente y con la proporcionalidad de las exclusiones.

Una segunda oportunidad con plano y con brújula

La Ley de la Segunda Oportunidad en 2026 ya no es un refugio para quien prueba suerte, sino una disciplina para técnicos. La arquitectura diseñada por el Tribunal Supremo premia la honestidad procesal y el rigor documental: buena fe normativa, verificación de oficio y un tratamiento del crédito público que exige cálculo fino y estrategia.

En Futur Legal trabajamos estos asuntos con una idea sencilla: la EPI se gana antes de entrar al juzgado, cuando el expediente ya está construido para superar el control judicial de oficio. Y lo hacemos con especial atención a los tres frentes que más denegaciones generan hoy: (i) origen del endeudamiento y buena fe documentada, (ii) sanciones/derivaciones del art. 487.1.2.º TRLC, y (iii) crédito público y su cálculo por acreedor.

¿Necesitas un análisis de viabilidad técnica? No dejes tu futuro al arbitrio de una verificación judicial de oficio. jun.wei@futurlegal.com.

Jun Wei Du es Graduado en Derecho por la Universidad de las Islas Baleares y cursó el Máster de Abogacía en la misma Universidad. Actualmente miembro colegiado en el Ilustre Colegio de Abogados de las Islas Baleares (ICAIB 2018)

Cuenta con experiencia profesional en el ámbito del Derecho Mercantil, Derecho Tecnológico y con vocación al comercio internacional entre España y China.

Participa activamente en conferencias, seminarios, charlas relacionadas con el derecho de las nuevas tecnologías y eventos que tratan cuestiones legales, culturales, empresariales entre España y China.