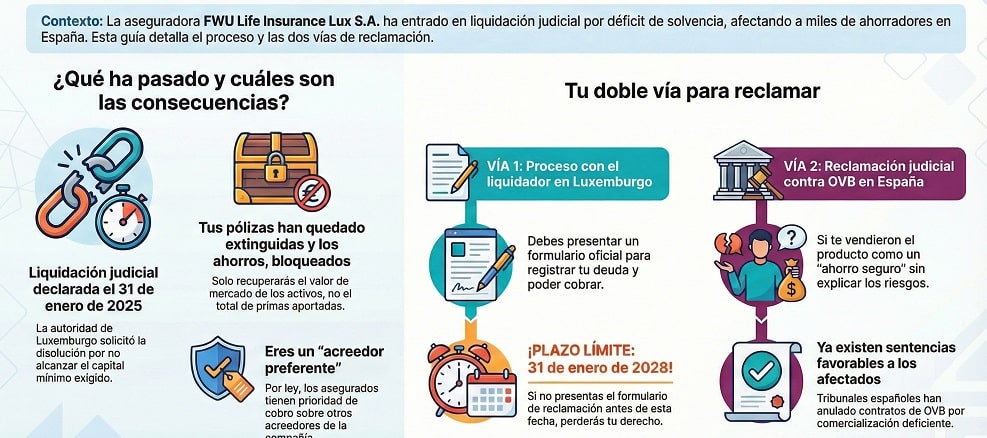

La liquidación de FWU Life Insurance Lux S.A. ya es una realidad jurídica con efectos profundos para decenas de miles de ahorradores europeos, incluidos muchos residentes en España. Desde el 31 de enero de 2025, por orden del Tribunal de Distrito de Luxemburgo, la aseguradora se encuentra oficialmente en fase de liquidación judicial, lo que ha supuesto la extinción automática de todos sus contratos de seguro y el paso de los tomadores y beneficiarios a la condición de acreedores dentro de un procedimiento concursal de gran complejidad.

Aprovechando que el liquidador ha actualizado su apartado de Preguntas y Respuestas, analizamos la situación de los afectados por la liquidación de FWU a inicios de 2026.

Si eres un afectado por la liquidación de FWU, no dudes en contactar con los abogados especializados de Futur Legal: cristina.borrallo@futurlegal.com.

Indice

De cliente a acreedor

Desde el 31 de enero de 2025, por orden del Tribunal de Distrito de Luxemburgo, la aseguradora se encuentra oficialmente en fase de liquidación judicial, lo que ha supuesto la extinción automática de todos sus contratos de seguro y el paso de los tomadores y beneficiarios a la condición de acreedores dentro de un procedimiento concursal de gran complejidad.

Conviene aclarar desde el inicio que esta liquidación es un procedimiento judicial supervisado, con más de 250.000 acreedores, en el que el liquidador designado por el tribunal, Maître Yann Baden, debe verificar, admitir o impugnar cada una de las reclamaciones presentadas antes de poder proponer pagos parciales o definitivos.

Desde la fecha de la orden judicial, las pólizas de FWU dejaron de estar en vigor. Ya no existe cobertura aseguradora, no es posible realizar rescates, traspasos ni movilizaciones de productos, como los PIAS, unit linked, productos de previsión o rentas vitalicias, y la única vía administrativa para intentar recuperar parte del capital invertido es la presentación correcta de la correspondiente reclamación de crédito en el proceso de liquidación.

Los afectados pasan a ser considerados acreedores preferentes, lo que les otorga una posición prioritaria frente a otros acreedores ordinarios. Sin embargo, esta preferencia no debe confundirse con la expectativa de cobros rápidos ni íntegros.

Respuestas del liquidador (FAQ)

A continuación, se resumen las respuestas a las preguntas más importantes extraídas directamente de la comunicación oficial del liquidador.

Formulario de reclamación

¿Qué hago si no he recibido la carta con el formulario de reclamación?

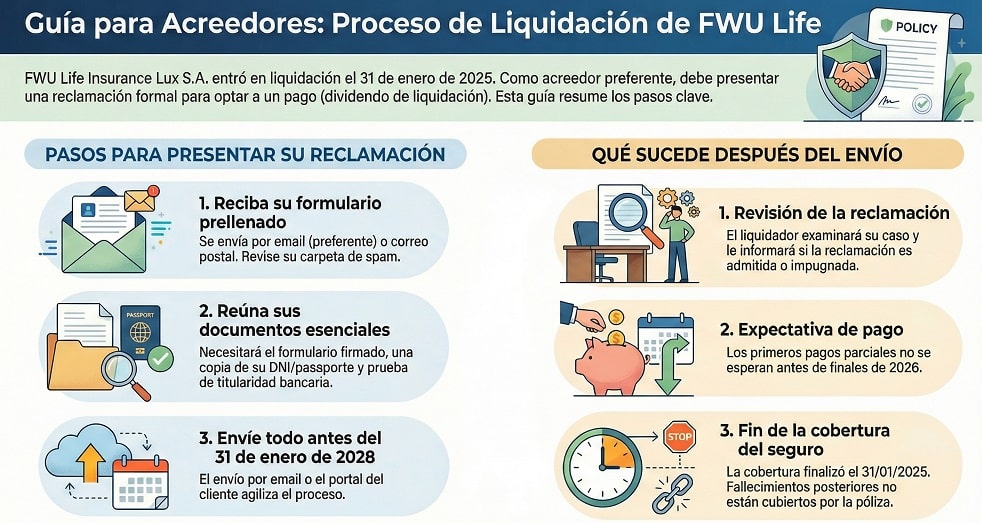

El liquidador de FWU ha remitido formularios pre-cumplimentados a los afectados identificados en sus registros. Se pretendía que a finales de septiembre de 2025 se hubieran enviado todos los formularios, a excepción de casos concretos.

Revisa tanto tu buzón de correo postal como tu bandeja de entrada de correo electrónico, sin olvidar la carpeta de spam. El remitente es declaracioncredito@fwulifelux.com y el asunto debería ser “IMPORTANTE – Presentación de reclamaciones – FWU Life Insurance Lux S.A. (en liquidación)”. Si sigue sin recibirla, debe ponerse en contacto con el Servicio de Atención al Cliente o utilizar el Portal de Clientes (portal.fwulifelux.com) para solicitar un nuevo envío.

No obstante, el hecho de no haber recibido aún el formulario no implica la pérdida de derechos, ya que puede solicitarse su reenvío a través del portal del cliente o mediante contacto directo con la entidad. El plazo legal para presentar la reclamación finaliza el 31 de enero de 2028, y cualquier reclamación presentada con posterioridad quedará automáticamente excluida del procedimiento.

¿Qué documentos son imprescindibles para enviar la reclamación?

Como mínimo, debe enviar la siguiente documentación:

- El formulario de prueba de deuda, debidamente fechado y firmado.

- Una copia actualizada y válida del DNI (por ambas caras) o del pasaporte.

- Un documento que identifique su cuenta bancaria y demuestre que usted es el titular (por ejemplo, un certificado de titularidad bancaria).

Importe que figura en el formulario

El importe que figura en el formulario no es arbitrario. Se trata de un valor calculado por el liquidador conforme a la orden judicial, teniendo en cuenta el estado de la póliza a 31 de enero de 2025 y la normativa aplicable en materia de seguros e insolvencia.

El acreedor puede aceptar dicho importe, lo que normalmente facilita una tramitación más ágil, o bien rechazarlo y proponer un importe distinto, siempre que aporte una justificación documental suficiente. Esta segunda opción conlleva un análisis más exhaustivo por parte del liquidador y aumenta el riesgo de impugnación.

En caso de que el liquidador impugne una reclamación, el afectado dispone de un plazo de 40 días para acudir al Tribunal de Distrito de Luxemburgo e impugnar dicha decisión. Si no se actúa dentro de ese plazo, la reclamación quedará definitivamente rechazada y no podrá volver a presentarse. Este punto es especialmente delicado y aconseja contar con asesoramiento jurídico especializado si se produce una impugnación.

¿Cuándo se espera que empiecen a pagar?

El liquidador advierte expresamente que, dada la magnitud y complejidad del procedimiento, no resulta razonable esperar pagos parciales antes de finales de 2026, y en todo caso dichos pagos serían “dividendos provisionales”, sujetos a la admisión previa del crédito y a la autorización judicial correspondiente. El importe final que cada afectado podrá recuperar solo se conocerá cuando se cierre definitivamente la liquidación, un horizonte que previsiblemente se sitúa a meses o años vista a partir del 31 de enero de 2028.

En el contexto de esta liquidación, el término “dividendos” es simplemente la forma técnica que usa el liquidador para referirse al “reparto de cantidades” o a los pagos parciales que se distribuirán a los acreedores a medida que se vendan los activos de la compañía.

Rentas vitalicias y fallecimientos

El FAQ también aclara el tratamiento de situaciones específicas que han generado numerosas dudas entre los afectados.

Las rentas vitalicias, por ejemplo, no se seguirán abonando periódicamente. En su lugar, se calculará un capital único que representará el valor económico de dicha renta y que se integrará como crédito en la liquidación, sujeto al mismo sistema de dividendos que el resto de reclamaciones.

En cuanto a los fallecimientos, si el siniestro ocurrió antes del 31 de enero de 2025, se tramita conforme a las condiciones del seguro; si ocurrió con posterioridad, ya no se considera evento asegurado, aunque los herederos del tomador pasan a ocupar su posición como acreedores preferentes en el procedimiento concursal.

La vía judicial contra OVB

Llegados a este punto, es fundamental subrayar que la reclamación en la liquidación de FWU no agota necesariamente las opciones legales de los afectados. El procedimiento concursal se dirige exclusivamente contra la aseguradora y tiene por objeto repartir los activos disponibles, pero no impide analizar posibles responsabilidades de los intermediarios que comercializaron estos productos. En el caso español, una parte muy significativa de las pólizas de FWU fue distribuida por OVB, bajo un modelo de asesoramiento que, en numerosos casos, plantea serias dudas desde la perspectiva de la normativa de protección del cliente financiero.

Tal y como venimos analizando desde Futur Legal, existen fundamentos jurídicos para reclamar contra OVB cuando el producto fue presentado como un seguro conservador, líquido o adecuado para determinados perfiles de ahorro, sin explicar correctamente su naturaleza, riesgos, costes reales o falta de garantías. Estas acciones judiciales no se dirigen contra FWU, sino contra el comercializador.

La viabilidad de estas reclamaciones depende de un análisis individualizado de cada caso, de la documentación contractual y precontractual y del perfil del cliente. Si quieres que analicemos tu caso, mandanos un email a cristina.borrallo@futurlegal.com o llámanos al 971 415 067.

Un camino largo hacia la recuperación de los ahorros

La liquidación de FWU es, en definitiva, un proceso largo, técnico y jurídicamente complejo, que exige calma, rigor y una correcta información.

Cumplir los plazos, presentar adecuadamente la reclamación y no generar expectativas irreales es tan importante como valorar, con asesoramiento especializado, si existen vías adicionales para defender los intereses económicos del afectado. Los próximos años serán decisivos; la diferencia entre una buena y una mala estrategia puede traducirse en una recuperación muy distinta del ahorro bloqueado.

Economista especializado productos financieros y socio del despacho de abogados y economistas Futur Legal.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Consejero del CES de las Illes Balears. Patrono de Finsalud. Profesor asociado de la UIB y director de trabajo fin de máster de la UNIR.

Autor del libro a Banca Culpable (Esfera de los Libros, 2013) y coautor de Comentarios sobre la Ley 6/2023, de 17 de marzo, de los mercados de valores y de los Servicios de Inversión (Aferre, 2024); Situación, tendencias y restos del sistema financiero (Aranzadi, 2022); Perspectiva legal y económica del fenómeno FinTech (Wolters Kluwer, 2021); Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario (Wolters Kluwer, 2019).

Pau A. Monserrat entiende la actividad del economista más allá de una profesión, como una forma de entender y participar en el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar con garantías de éxito los encargos de sus clientes. Se ha mostrado activo en la divulgación de la educación financiera, la intermediación hipotecaria, así como en la defensa de los derechos de los usuarios del sector financiero.