Para captar capital de sus clientes, Triodos emitió Certificados de Depósito para Acciones (CDA), títulos nominativos equivalentes a acciones del banco pero sin cotización en bolsa, sin otorgar derechos sociales y sin libre transmisibilidad. En su lugar, los CDA se negociaban en un mercado interno gestionado por la propia entidad, a un precio igual al valor en libros de la acción subyacente. Estos certificados no son canjeables por acciones, carecen de vencimiento (son perpetuos) y su precio lo fija internamente el banco, sin referencia a un mercado secundario

El propio Tribunal Supremo (TS) señala que se trata de un producto financiero complejo y de alto riesgo (nivel 6 de 6), cuyo riesgo esencial radica en la ausencia de mercado secundario, la dependencia de la rentabilidad del banco emisor y la posibilidad de pérdida total de la inversión. Sin embargo y con un criterio que no comparto como perito financiero, la STS 1773/2025 falla en contra de los intereses de los afectados por los CDA de Triodos.

Contactar con el autor del artículo: ✉️ pau.monserrat@futurlegal.com.

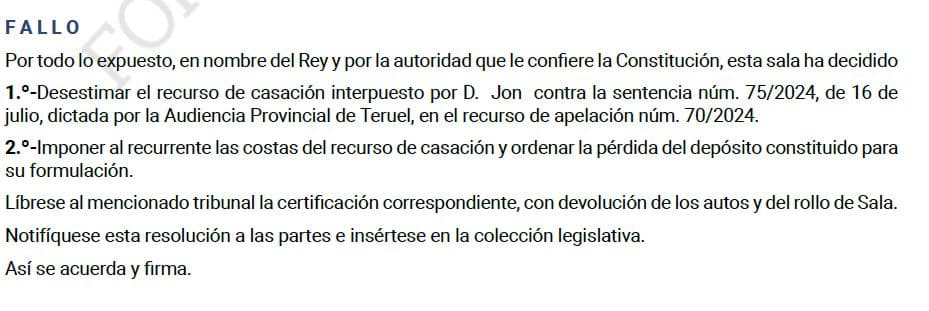

Con fecha de sentencia de 30 de abril de 2025, la Sala Primera del Tribunal Supremo ha desestimado tres recursos de casación interpuestos contra tres sentencias dictadas por las Audiencias Provinciales de Girona y de Teruel, considerando que Triodos Bank cumplió con sus deberes de información en la colocación de CDAs.

Indice

CDA de Triodos Bank

Los CDA de Triodos Bank son títulos perpetuos que replican el valor de sus acciones, sin derechos políticos ni cotización en mercados oficiales. Se negociaban en un mercado interno propio y su precio coincidía con el valor contable de la acción subyacente.

Los CDAs son producto complejo y de alto riesgo (nivel 6/6), por la ausencia de mercado secundario, la dependencia total del emisor y la posibilidad de pérdida íntegra de la inversión.

Entre 2009 y 2020, miles de clientes minoristas en España invirtieron en estos CDA, confiando en la solvencia y misión ética de Triodos. Sin embargo, a raíz de la pandemia de 2020 el banco introdujo cambios drásticos: cerró el mercado interno de CDA en marzo de 2020, impidiendo temporalmente la compraventa, y posteriormente lo volvió a cerrar en enero de 2021 por la inestabilidad provocada por el desequilibrio entre órdenes de venta y compra.

Además, el 31 de diciembre de 2021 redujo unilateralmente el valor nominal de los CDA en un 30%, disminuyendo proporcionalmente el valor de las participaciones de los clientes.

Finalmente, Triodos decidió migrar la negociación de los CDA a un sistema alternativo: en diciembre de 2021 anunció su intención de cotizarlos en un Sistema Multilateral de Negociación (SMN) externo para restaurar la liquidez y atraer nuevos inversores (plataforma CAPTIN). En junio de 2025 está prevista la cotización en Euronext (mercado secundario debidamente regulado), ya que el SMN sigue sin ofrecer la liquidez esperada.

Más de 7.400 familias en España (de un total de 41.500 inversores en Europa) han visto cómo sus ahorros quedaban congelados y han sido arrojados a un mercado externo de cuestionable transparencia, asumiendo cuantiosas pérdidas.

Principales argumentos del TS para dar la razón a Triodos

El TS unifica la doctrina sobre si la comercialización de los CDA fue o no correcta. Las sentencias de finales de abril de 2025 del Supremo han cumplido ese rol unificador, estableciendo con claridad que –en circunstancias análogas a las probadas– prevalece la posición del banco.

Argumentos del TS:

Deberes de información

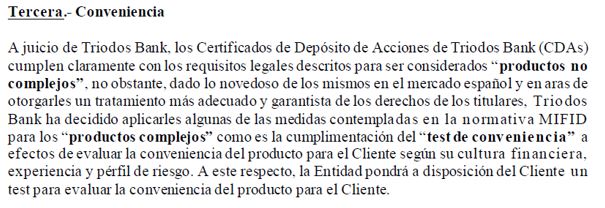

Triodos entregó el folleto oficial, el análisis de riesgos y realizó el test de conveniencia (aunque omitió el test de idoneidad).

El cliente fue advertido de la falta de cotización en bolsa, de la posibilidad de “perder todo” y de la ausencia de reembolso anticipado. Así refiere la sentencia:

… la Audiencia Provincial declara probado y queda incólume en casación que la contratación de los productos se realizó presencialmente en una oficina y que la gestora comercial advirtió alSr. Jon que no cotizaban en bolsa, sino en un mercado interno, y que podía perder todo el dinero. Además, se le entregó el folleto al que antes hemos hecho referencia y se realizó el test de conveniencia, en el que el cliente manifestó conocer que el producto no cotizaba en un mercado secundario, que no existía posibilidad de desistimiento, que la rentabilidad no estaba garantizada y que incluso podía perder la totalidad de la inversión.

Ausencia de error en el consentimiento

Según el TS, por tanto, no hubo déficit informativo: la documentación y advertencias fueron suficientes y adecuadas.

El cierre del mercado interno y la transición al SMN fueron eventos imprevisibles (pandemia), ya contemplados genéricamente en las advertencias de iliquidez. Considera el TS:

Como bien dice la parte recurrida, el argumento de que el inversor no habría consentido si hubiera sabido quese podía cambiar el sistema de cotización a uno similar al bursátil es completamente artificioso. Dicho cambio se hizo precisamente en beneficio de los inversores, dado el bloqueo del sistema interno y es poco verosímil mantener que no se hubiera accedido a una medida cuya finalidad era, precisamente, facilitar la liquidez de la inversión. Por lo que dicha alegación no es sino un intento ex post de revertir lo que quedó probado: que el cliente estaba debidamente informado y conocía y aceptó los riesgos.

Rechazo de nulidad, resolución e indemnización

Al no existir incumplimiento ni engaño, no procede anular los contratos ni indemnizar las pérdidas asumidas por el inversor.

El nexo causal entre el cambio de sistema de negociación y las pérdidas no se considera jurídicamente relevante.

Mi valoración pericial de los CDA

El TS obvia y minusvalora información muy relevante a la hora de dictar sentencia.

Riesgo del producto

En los CDA peritados por el economista con más de 25 de años de experiencia que firma el artículo, detecta que al principio Triodos Bank defendía que los CDA eran un producto no complejo. Así en septiembre de 2009 afirmaba:

Dicha valoración proporcionada al inversor una información totalmente errónea del riesgo que asumía.

Colapso del mercado interno de CDA

Desde noviembre 2017 existía un examen de los riesgos y autoevaluación interno (RCSA) que calculaba la probabilidad de quiebra del “colchón de compra” como un riesgo separado y elevado. No se avisó al inversor de ese peligro extremo, distinto de la genérica “iliquidez”. La sentencia asume que una advertencia genérica basta para todo escenario, sin exigir un aviso expreso sobre un riesgo material y documentado antes de contratar.

Calidad del test de conveniencia

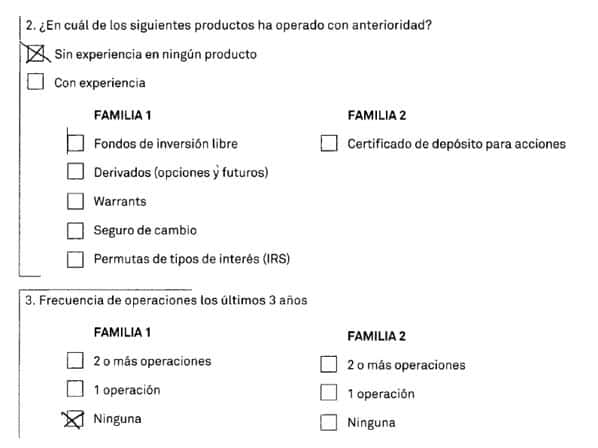

Los tests de 2012 analizados por este perito eran marcadamente insuficientes para valorar la conveniencia:

Siguiendo el ruego de Gordon Adam, usuario que nos ha dejado varios comentarios en la entrada, comparto algo más de información del test de conveniencia anterior:

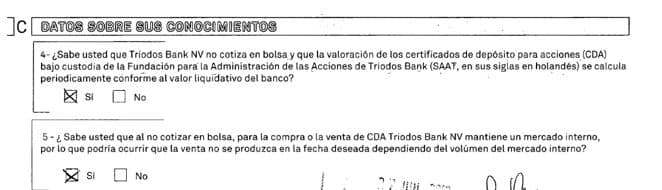

El cliente confirma que sabe que los CDA no son acciones y su valor no es de mercado. ¿Sabe un cliente qué significa que el valor se calcula en base al valor liquidativo del banco? Lo dudo.

El cliente confirma que conoce la existencia de un mercado interno (otra cosa es que entienda qué significa e implica) y que sabe que en algún momento no pueda vender “en la fecha deseada dependiendo del volúmen del mercado interno”. ¿Explica adecuadamente el riesgo de liquidez? Para mi, en absoluto. ¿Explica al cliente que el mercado interno puede quedar bloqueado e incluso desaparecer? En absoluto.

SMN de la plataforma CAPTIN

La cotización de los CDA en un SMN transforma la propia naturaleza del producto, añadiendo un riesgo de cotización de mercado que no se contemplaba en ningún folleto de emisión. Además, la cotización del mercado no es competitiva, al ser el SMN un mercado extrabursátil o OTC.

El mercado Captin no reúne las exigibles características de transparencia, profundidad de mercado y configuración de precios competitiva para poder ser una alternativa válida a la supresión del mercado interno de CDA.

Conclusiones

El TS dicta en contra de los intereses de los afectados por los CDAs de Triodos Bank, dificultando al máximo que prosperen las demandas. Sin embargo, considero hay razones de peso para reclamar la nulidad por vicio en el consentimiento, si bien hay que ser capaces de probar la comercialización deficiente.

Los abogados y economistas debemos exigir no solo la formalidad documental, sino la protección real del inversor minorista, a través de asesoramiento personalizado y detallado que garantice la verdadera comprensión de los riesgos antes de la inversión.

Economista especializado productos financieros y socio del despacho de abogados y economistas Futur Legal.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Consejero del CES de las Illes Balears. Patrono de Finsalud. Profesor asociado de la UIB y director de trabajo fin de máster de la UNIR.

Autor del libro a Banca Culpable (Esfera de los Libros, 2013) y coautor de Comentarios sobre la Ley 6/2023, de 17 de marzo, de los mercados de valores y de los Servicios de Inversión (Aferre, 2024); Situación, tendencias y restos del sistema financiero (Aranzadi, 2022); Perspectiva legal y económica del fenómeno FinTech (Wolters Kluwer, 2021); Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario (Wolters Kluwer, 2019).

Pau A. Monserrat entiende la actividad del economista más allá de una profesión, como una forma de entender y participar en el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar con garantías de éxito los encargos de sus clientes. Se ha mostrado activo en la divulgación de la educación financiera, la intermediación hipotecaria, así como en la defensa de los derechos de los usuarios del sector financiero.