En el sector de la intermediación de crédito inmobiliario, cumplir con la normativa no consiste únicamente en estar inscrito en el registro correspondiente o disponer de una página web con menciones legales. Un intermediario de crédito inmobiliario (ICI) debería tener un servicio jurídico, interno o externo, de cumplimiento normativo. Un contrato de intermediación sólido, equilibrado y transparente, es una primera capa de protección jurídica. Contar con un servicio de reclamaciones formado e independiente, una segunda herramienta para minimizar los conflictos con los clientes descontentos. Toda la estructura previa de cumplimiento normativo se pone a prueba cuando llega un requerimiento del Banco de España. Conviene tomarse muy en serio las comunicaciones que llegan del supervisor.

Si quieres crear un ICI o buscas un despacho jurídico-económico que cuide tu cumplimiento normativo, envíame un email y hablamos: pau.monserrat@futurlegal.com.

Un informe reciente del Departamento de Conducta de Entidades del Banco de España, relativo a una reclamación presentada por una clienta frente a un intermediario de crédito inmobiliario, pone de manifiesto una cuestión que todo ICI debería tener muy presente: no contestar diligentemente al Banco de España es una imprudencia que puede salir muy cara, incluso cuando algunos aspectos de fondo de la reclamación no sean finalmente estimados.

Indice

Una reclamación mal gestionada ante el supervisor

En el caso analizado, la clienta había contratado los servicios de un intermediario de crédito inmobiliario para tramitar una solicitud de préstamo hipotecario. Tras diversas incidencias en el proceso, presentó reclamación ante el Servicio de Atención al Cliente del ICI y, posteriormente, ante el Banco de España.

El Banco de España requirió a la entidad para que formulara alegaciones. La entidad respondió inicialmente, pero las alegaciones remitidas se correspondían con un tercero ajeno al expediente. Ante este error, el supervisor solicitó su corrección. Sin embargo, la entidad no atendió correctamente el nuevo requerimiento.

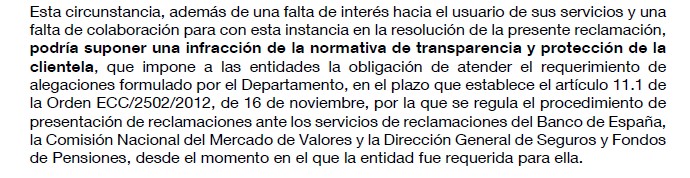

Consecuencia: el Banco de España entendió incumplido el trámite de alegaciones y consideró que la entidad optaba por no formular objeciones a la reclamación de la clienta. Además, calificó esta conducta como una falta de interés hacia el usuario y una falta de colaboración con el propio Departamento de Conducta de Entidades. El informe recuerda expresamente que las entidades deben atender los requerimientos de alegaciones en el plazo previsto por el artículo 11.1 de la Orden ECC/2502/2012, de 16 de noviembre, que regula el procedimiento de reclamaciones ante los servicios de reclamaciones del Banco de España, la CNMV y la Dirección General de Seguros y Fondos de Pensiones.

Ignorar al Banco de España no es un simple descuido administrativo

Uno de los errores más graves que puede cometer un ICI es pensar que un requerimiento del Banco de España es un trámite menor. No lo es.

Cuando el Banco de España solicita alegaciones, documentación o aclaraciones, el ICI debe contestar:

- Dentro de plazo fijado. 10 días como regla general.

- Aportando la documentación precisa.

- Con argumentos jurídicos y técnicos adecuados.

- Acreditando documentalmente la actuación.

- Evitando respuestas genéricas, incompletas o referidas a expedientes equivocados.

En el informe analizado, el Banco de España afirma que el incumplimiento del trámite de alegaciones supone una falta de colaboración con el Departamento en la resolución de la reclamación y merece un pronunciamiento desfavorable, por ser una actuación contraria a la normativa de transparencia y protección de la clientela y a las buenas prácticas y usos financieros.

Riesgo de expediente sancionador

El informe del Banco de España no se limita a formular un reproche reputacional. Utiliza una expresión jurídicamente relevante: la falta de contestación correcta al requerimiento de alegaciones, además de revelar una falta de interés hacia el usuario y una falta de colaboración con el Departamento de Conducta, “podría suponer una infracción de la normativa de transparencia y protección de la clientela“.

En el caso de los intermediarios de crédito inmobiliario, la Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario, es clara: las obligaciones establecidas en la LCCI y en sus normas de desarrollo tienen carácter de normas de ordenación y disciplina para los intermediarios de crédito inmobiliario, sus representantes designados y los prestamistas inmobiliarios.

Por tanto, un incumplimiento en materia de transparencia, información al cliente o colaboración con el supervisor puede convertirse en un incumplimiento sancionable. El artículo 46 de la LCCI establece cuando el ICI se expone a una infracción muy grave, grave o leve. En un escenario de infracción leve, la multa fija podría situarse entre 10.000 y 100.000 euros, sin perjuicio de que el Banco de España valore la conducta concreta y pueda apreciar una calificación distinta si existen reiteración, falta persistente de colaboración o incumplimientos adicionales.

El Banco de España no siempre da la razón al cliente, pero sí exige diligencia al ICI

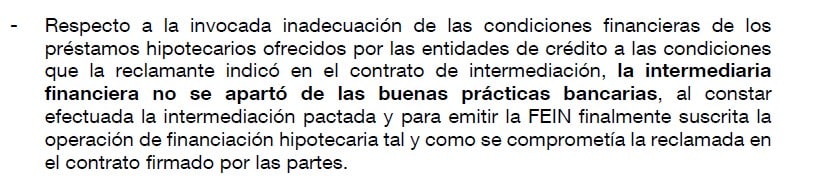

Un aspecto interesante del informe es que el Banco de España no acepta automáticamente todos los argumentos de la parte reclamante. De hecho, en algunos puntos no emite pronunciamiento contrario al ICI por falta de acreditación suficiente o porque determinados hechos dependían de la entidad prestamista y no directamente del intermediario.

Entre otras conclusiones, el Departamento de Conducta de Entidades del Banco de España considera:

Sin embargo, ello no impide que el supervisor formule reproches claros cuando detecta incumplimientos propios del ICI: falta de colaboración en el trámite de alegaciones y falta de acreditación del cumplimiento de los requisitos de información del artículo 35 LCCI.

Esta es una lección fundamental: un ICI puede tener defendible el fondo de la operación y, aun así, recibir un pronunciamiento desfavorable del Banco de España por no gestionar correctamente la reclamación o por no acreditar su cumplimiento normativo.

Economista especializado productos financieros y socio del despacho de abogados y economistas Futur Legal.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Consejero del CES de las Illes Balears. Patrono de Finsalud. Profesor asociado de la UIB y director de trabajo fin de máster de la UNIR.

Autor del libro a Banca Culpable (Esfera de los Libros, 2013) y coautor de Comentarios sobre la Ley 6/2023, de 17 de marzo, de los mercados de valores y de los Servicios de Inversión (Aferre, 2024); Situación, tendencias y restos del sistema financiero (Aranzadi, 2022); Perspectiva legal y económica del fenómeno FinTech (Wolters Kluwer, 2021); Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario (Wolters Kluwer, 2019).

Pau A. Monserrat entiende la actividad del economista más allá de una profesión, como una forma de entender y participar en el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar con garantías de éxito los encargos de sus clientes. Se ha mostrado activo en la divulgación de la educación financiera, la intermediación hipotecaria, así como en la defensa de los derechos de los usuarios del sector financiero.