La Comisión Nacional de los Mercados y la Competencia (CNMC) informa en su nota de prensa de 1 de julio de 2026 que está investigando posibles prácticas anticompetitivas en el sector de la intermediación de crédito inmobiliario. Según la nota de prensa del supervisor, los días 23 y 24 de junio se realizaron inspecciones en la sede de una asociación de empresas dedicadas a la intermediación hipotecaria. La propia CNMC precisa que estas inspecciones son un paso preliminar y que no prejuzgan ni la culpabilidad de las empresas inspeccionadas ni el resultado de una eventual investigación sancionadora.

elEconomista.es en su noticia del mismo 1 de julio señala a la Asociación Española de Brókeres Hipotecarios (AEBH), constituida en diciembre de 2024. Forman parte de esta asociación algunas empresas digitales del sector.

Indice

Una inspección de la CNMC que debe activar las alertas de cumplimiento normativo en el sector

La nota es especialmente relevante porque identifica tres posibles focos de riesgo: una eventual recomendación o decisión colectiva, posibles acuerdos o prácticas concertadas entre empresas del sector y conductas dirigidas a la no captación de empleados entre empresas miembros de la asociación, así como a la fijación de precios y/o condiciones comerciales de los servicios prestados. La CNMC señala que, si estas prácticas se confirmaran, podrían constituir una infracción de los artículos 1.1 de la Ley 15/2007, de Defensa de la Competencia y 101 del Tratado de Funcionamiento de la Unión Europea (TFUE).

Posibles infracciones de la competencia investigadas

El artículo 1.1 de la Ley 15/2007 prohíbe todo acuerdo, decisión o recomendación colectiva, práctica concertada o conducta conscientemente paralela que tenga por objeto, produzca o pueda producir el efecto de impedir, restringir o falsear la competencia en todo o parte del mercado nacional. La norma menciona expresamente, entre otros supuestos, la fijación directa o indirecta de precios u otras condiciones comerciales o de servicio, la limitación de la distribución, el reparto del mercado y la aplicación de condiciones desiguales para prestaciones equivalentes que coloquen a unos competidores en situación desventajosa frente a otros

El artículo 101 TFUE prohíbe los acuerdos entre empresas, las decisiones de asociaciones de empresas y las prácticas concertadas que puedan afectar al comercio entre Estados miembros y que tengan por objeto o efecto impedir, restringir o falsear la competencia dentro del mercado interior.

La CNMC recuerda que las conductas investigadas podrían calificarse como infracciones muy graves, con sanciones de hasta el 10% del volumen de negocio de la empresa infractora en el ejercicio anterior a la imposición de la multa. Además, cuando el infractor sea una persona jurídica, puede imponerse una multa de hasta 60.000 euros a representantes legales o miembros de órganos directivos que hayan intervenido en la conducta.

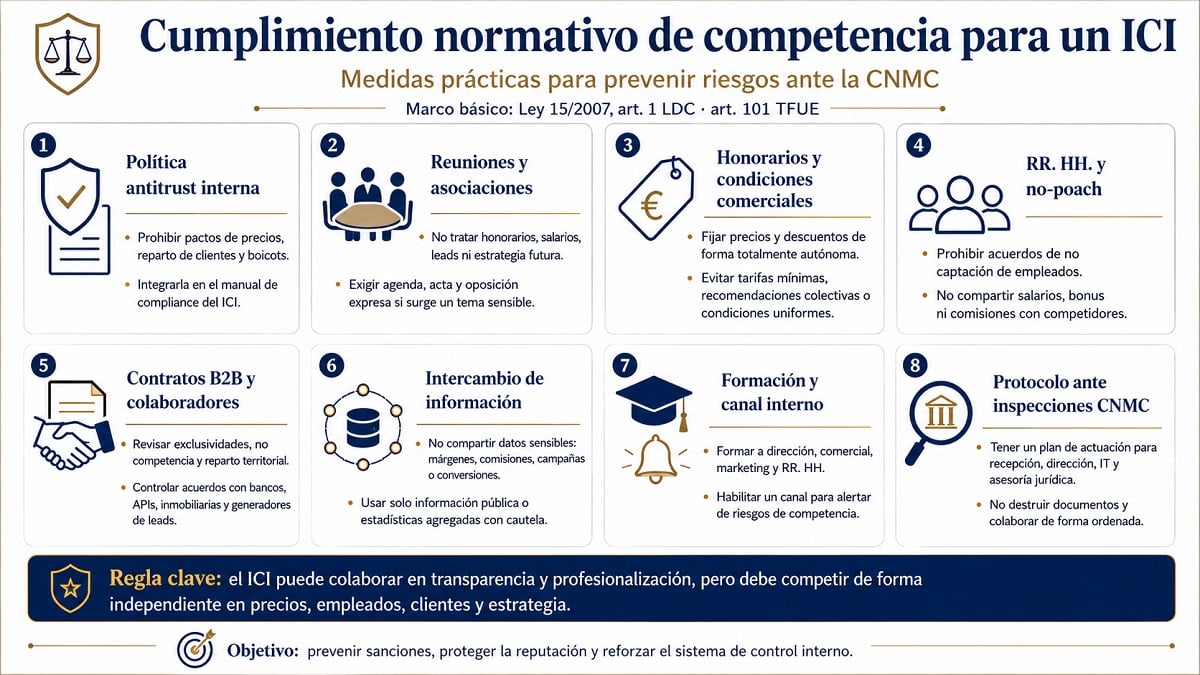

Principales riesgos de competencia para un ICI

El primer riesgo es la fijación colectiva de honorarios. La libertad de precios permite a cada ICI decidir cuánto cobra, si cobra al cliente, si percibe comisión del prestamista o si combina ambas fórmulas, siempre que informe correctamente al prestatario. Lo que no permite la normativa de competencia es acordar con otros ICI un precio mínimo, una tarifa estándar, una política común de descuentos, una estructura uniforme de honorarios o una recomendación sectorial sobre cuánto debe cobrarse.

El segundo riesgo es la fijación de condiciones comerciales. No solo están protegidos por la normativa de competencia los precios. También lo están las condiciones de servicio: cuándo se cobra, si se exige provisión de fondos, si se pactan exclusividades, qué penalizaciones se aplican, cómo se configura el éxito de la operación, qué ocurre si el cliente desiste o si firma directamente con una entidad financiera. Una asociación profesional puede elaborar recomendaciones de transparencia o modelos orientativos de buenas prácticas, pero debe evitar imponer o sugerir condiciones comerciales homogéneas que sustituyan la decisión autónoma de cada empresa.

El tercer riesgo es el pacto de no captación de empleados. La CNMC menciona expresamente la posible no captación de empleados entre empresas miembros de una asociación. Este tipo de acuerdos restringe la competencia en el mercado laboral: limita la movilidad de asesores hipotecarios, analistas, comerciales, captadores de leads, responsables de operaciones o directivos. También puede afectar a salarios, incentivos, calidad del servicio y capacidad de crecimiento de los operadores.

El cuarto riesgo es el intercambio de información sensible. En foros sectoriales, grupos de WhatsApp, reuniones de asociaciones, eventos o colaboraciones entre competidores no deben compartirse datos no públicos sobre honorarios, comisiones bancarias, márgenes, campañas futuras, tasas de conversión, coste de adquisición de leads, salarios, incentivos, operaciones en curso, acuerdos con bancos o zonas objetivo.

El quinto riesgo es el reparto de mercado, clientes o canales. No debe pactarse que determinados operadores trabajen ciertos territorios, perfiles de cliente, fuentes de leads, APIs, inmobiliarias, bancos o segmentos de operación. Tampoco debe coordinarse una negativa colectiva a trabajar con un prestamista, una inmobiliaria, una plataforma tecnológica o un proveedor de leads.

Utilidad de las asociaciones sectoriales

Las asociaciones sectoriales son lícitas y cumplen una función positiva. Promueven la profesionalización del sector, la formación, el cumplimiento de la Ley 5/2019, la mejora de la transparencia, la interlocución con reguladores y la defensa institucional de intereses legítimos.

De hecho, asociaciones como AIF han sido reconocidas como interlocutoras colectivas válidas por representantes del Banco de España en eventos sectoriales como Inmociónate 26.

El problema aparece cuando una asociación deja de ser un foro de cumplimiento y representación institucional para convertirse, directa o indirectamente, en un espacio de coordinación competitiva. En materia de competencia, una asociación de empresas es un entorno especialmente sensible porque reúne a competidores que toman decisiones en el mismo mercado. Por eso, cualquier código deontológico, guía de buenas prácticas, acta, circular interna, estudio sectorial o grupo de trabajo debe pasar un filtro antitrust.

El cumplimiento normativo incluye la normativa de competencia

La inspección anunciada por la CNMC marca un cambio de etapa para los intermediarios de crédito inmobiliario. El sector ya no puede entender el cumplimiento normativo únicamente como una cuestión de Banco de España, LCCI, transparencia, publicidad o reclamaciones. La competencia es un riesgo regulatorio directo.

Para los profesionales de la intermediación hipotecaria, esta investigación debe leerse como una advertencia preventiva. La cultura de cumplimiento no consiste solo en informar correctamente al cliente, sino también en garantizar que cada empresa decide de manera autónoma cómo compite.

Economista especializado productos financieros y socio del despacho de abogados y economistas Futur Legal.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Consejero del CES de las Illes Balears. Patrono de Finsalud. Profesor asociado de la UIB y director de trabajo fin de máster de la UNIR.

Autor del libro a Banca Culpable (Esfera de los Libros, 2013) y coautor de Comentarios sobre la Ley 6/2023, de 17 de marzo, de los mercados de valores y de los Servicios de Inversión (Aferre, 2024); Situación, tendencias y restos del sistema financiero (Aranzadi, 2022); Perspectiva legal y económica del fenómeno FinTech (Wolters Kluwer, 2021); Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario (Wolters Kluwer, 2019).

Pau A. Monserrat entiende la actividad del economista más allá de una profesión, como una forma de entender y participar en el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar con garantías de éxito los encargos de sus clientes. Se ha mostrado activo en la divulgación de la educación financiera, la intermediación hipotecaria, así como en la defensa de los derechos de los usuarios del sector financiero.