Este jueves 4 de junio hemos tenido la oportunidad de participar como ponentes en Inmociónate 26, celebrado en el Palau de Congressos de Catalunya, en Barcelona. Inmociónate se presenta como uno de los grandes puntos de encuentro del sector inmobiliario, impulsado por UCI a través de SIRA (Spanish International Realty Alliance). Reúne a profesionales inmobiliarios, empresas de servicios, soluciones tecnológicas y actores vinculados al mercado residencial.

Dentro del programa se celebró el Segundo Encuentro Nacional de ICIs, un espacio específicamente dedicado a los intermediarios de crédito inmobiliario, con apertura institucional, conversación con el regulador, presentación del II Estudio ICIs, panel de profesionales del sector y mi ponencia, titulada “Una mirada al futuro del sector“.

Mi intervención partía de una idea sencilla: el intermediario de crédito inmobiliario tiene futuro, mucho futuro, pero ese futuro no se construirá solo con captación de clientes, marketing, acuerdos bancarios o tecnología. Se construirá con profesionalidad, cumplimiento normativo, capacidad técnica y confianza.

Indice

Del salvaje Oeste hipotecario al sector supervisado

Para entender hacia dónde vamos conviene recordar de dónde venimos.

Antes de la crisis inmobiliaria de 2007-2008, el mercado de la intermediación hipotecaria operaba en un entorno que podríamos llamar, sin exagerar demasiado, el salvaje Oeste hipotecario. Había profesionales serios, por supuesto. Muchos ya sabían analizar operaciones, preparar expedientes, explicar riesgos, negociar con entidades y, algo fundamental, decirle al cliente que no cuando la operación no era buena para él.

Pero también convivían prácticas que dañaron mucho la imagen del sector: reunificaciones de deuda nocivas, publicidad agresiva, contratos poco claros, honorarios mal informados, capital privado utilizado de forma poco profesional y operaciones que nunca debieron plantearse.

La Ley 2/2009: ruido normativo

La Ley 2/2009 de 31 de marzo, por la que se regula la contratación con los consumidores de préstamos o créditos hipotecarios y de servicios de intermediación para la celebración de contratos de préstamo o crédito fue un primer intento de poner orden. A mi juicio, fue una norma bienintencionada, pero defensiva. Reguló más el problema del pasado que el futuro de la intermediación hipotecaria. Además, al continuar como derecho supletorio su herencia sigue viva: la discutible exigencia de las tres ofertas vinculantes.

El problema es evidente para cualquiera que conozca el negocio desde dentro. Hay operaciones que solo aprueba una entidad. Hay perfiles que solo encajan en dos bancos. Hay casos en los que el valor profesional del ICI consiste precisamente en saber qué entidades no van a financiar al cliente, para no hacerle perder tiempo ni dinero. Exigir tres ofertas vinculantes puede sonar bien sobre el papel, pero en la práctica puede convertirse en una carga absurda, cara y contraria al buen servicio.

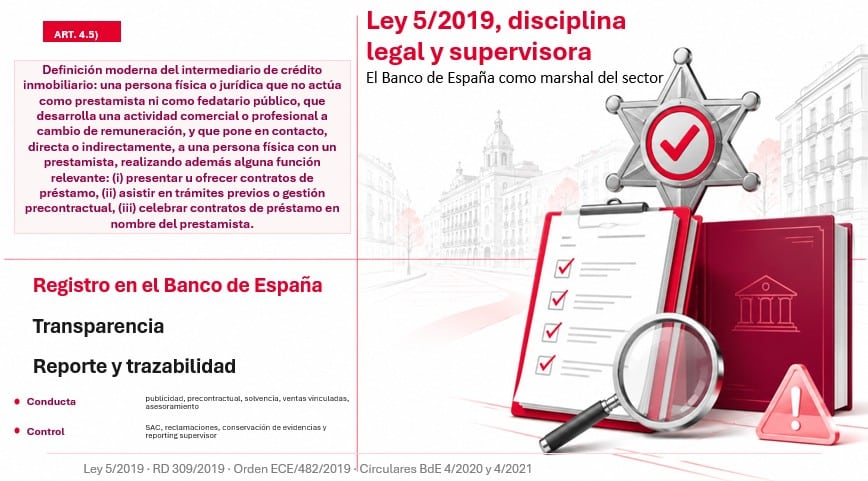

Con la Ley 5/2019 llegó el sistema

La verdadera transformación llega con la Ley 5/2019, reguladora de los contratos de crédito inmobiliario (LCCI). Esta norma no solo regula: profesionaliza.

La LCCI define al intermediario de crédito inmobiliario, exige registro, conocimientos y competencia, seguro de responsabilidad civil profesional o aval bancario, normas de conducta, transparencia, obligaciones de información, control de la publicidad, supervisión y régimen sancionador. Ya no estamos ante un mercado meramente declarativo. Estamos ante un sector supervisado.

Y el supervisor es el Banco de España.

Esta es una idea que repetí en la ponencia porque me parece esencial: no podemos tratar al Banco de España como un actor lejano, secundario o meramente burocrático. Es nuestro supervisor. Y en Futur Legal, donde trabajamos diariamente con intermediarios de crédito inmobiliario en materia de cumplimiento normativo, vemos con claridad que el sector todavía no siempre le presta la atención que merece.

Un requerimiento del Banco de España no es un trámite menor. Una obligación de reporte no es una formalidad sin importancia. Un registro de publicidad mal llevado, una reclamación mal gestionada o una falta de trazabilidad documental pueden acabar generando un problema jurídico y reputacional muy serio.

La Ley 5/2019 no debe leerse solo como una lista de obligaciones. Debe entenderse como el marco que permite separar al profesional del oportunista.

Cumplir con la letra y el espíritu de la norma

El espíritu de la normativa es muy claro: proteger al cliente.

El cliente no necesita únicamente que alguien “le consiga una hipoteca”. Necesita que alguien le ayude a entender su operación, su capacidad de endeudamiento, sus riesgos, sus alternativas y las consecuencias económicas y jurídicas de lo que va a firmar.

El ICI no puede ser un mero recadero de papeles. Tampoco puede limitarse a enviar documentación a varias entidades y esperar respuesta. El buen ICI escucha, filtra, ordena, traduce, explica, negocia y documenta.

Y, sobre todo, el buen ICI sabe decir que no.

No toda operación viable comercialmente es conveniente para el cliente. No toda hipoteca aprobable es una buena hipoteca. No todo endeudamiento posible es prudente. Esta cultura profesional es la que debe reforzarse en los próximos años.

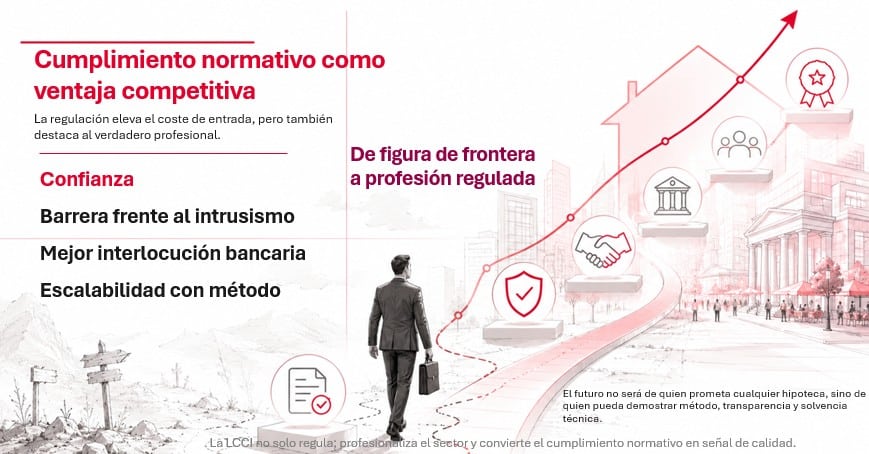

El cumplimiento normativo como ventaja competitiva

En el sector se suele decir que la regulación es una carga. Y lo es. Cumplir cuesta dinero, tiempo, formación, procedimientos y asesoramiento especializado.

Pero quedarse solo con esa lectura es un error.

El cumplimiento normativo también es una barrera frente al intrusismo, una herramienta de diferenciación y una señal de confianza ante clientes, bancos, colaboradores y supervisor.

Un ICI que cumple con la Ley 5/2019, el Real Decreto 309/2019, la Orden ECE/482/2019, la Circular 4/2020 sobre publicidad, la Circular 4/2021 sobre estados reservados y registro de reclamaciones, la normativa de prevención del blanqueo de capitales, la normativa de protección de datos personales está diciendo al mercado algo muy potente: trabajo en serio.

Eso se nota en los contratos, en la información precontractual, en la publicidad, en la gestión de reclamaciones, en la trazabilidad del expediente, en la formación del personal, en la relación con los bancos y en la forma de responder ante el Banco de España.

Tecnología sí, pero con criterio

El futuro del sector también será tecnológico. Eso es indiscutible.

Veremos más plataformas, más automatización documental, más preanálisis de riesgo, más conexión con entidades, más inteligencia artificial y más modelos híbridos entre captación digital y asesoramiento humano.

El ejemplo alemán muestra un camino interesante. Alemania no ha desbancarizado el crédito hipotecario. Los bancos siguen prestando el dinero. Lo que ha cambiado es la distribución: plataformas B2B, redes de intermediarios, comparadores, integración tecnológica y conexión con centenares de entidades. La intermediación se ha convertido en una infraestructura eficiente de mercado.

España debe mirar ese modelo, no para copiarlo sin más, sino para aprender.

Nuestro reto consiste en unir dos capas: la protección formal y material del consumidor, que en España es intensa tras la Ley 5/2019, y la industrialización eficiente de la distribución hipotecaria, que todavía está por desarrollar plenamente.

La tecnología ayudará. Pero no sustituirá lo esencial.

El cliente seguirá necesitando una persona que le explique, que le traduzca el lenguaje bancario, que le diga qué riesgos asume, que le advierta de lo que no ve, que le acompañe hasta la firma y que pueda acreditar todo el proceso con evidencias.

La tecnología hará mejores a los buenos profesionales. No convertirá en profesionales a quienes no lo sean.

Una futura LCCI II

En la ponencia defendí la necesidad de pensar en una LCCI II.

No hablo necesariamente de romper con la Ley 5/2019. Hablo de una segunda generación normativa que resuelva los problemas que ya vemos en la práctica.

Hay que superar definitivamente la convivencia confusa con la Ley 2/2009. Hay que redefinir el asesoramiento hipotecario. Hay que resolver el problema de las tres ofertas vinculantes. Hay que regular mejor los modelos Hipotech, los comparadores, los captadores de leads, las plataformas tecnológicas, los acuerdos B2B y las redes híbridas.

También necesitamos una infraestructura tecnológica hipotecaria más común: un lenguaje compartido entre bancos, ICIs, tasadoras, proveedores tecnológicos y, en su caso, notariado. No necesariamente una plataforma única, pero sí estándares que permitan reducir fricciones, mejorar tiempos y dar más seguridad al cliente.

Y necesitamos más datos públicos del sector. La Circular 4/2021 ya permite al supervisor recabar información de intermediarios y prestamistas inmobiliarios. El siguiente paso debería ser publicar estadísticas útiles: número de ICIs activos, volumen intermediado, tipos de remuneración, reclamaciones, canales de captación, distribución geográfica y peso real de la intermediación hipotecaria sobre el total del mercado.

Lo que no se mide, no se supervisa bien. Y lo que no se mide, tampoco se defiende bien ante la opinión pública.

El ICI del futuro

El ICI del futuro no será quien conozca a más directores de oficina.

Será quien conozca mejor el mercado, quien maneje mejor los datos, quien explique mejor los riesgos, quien documente mejor sus recomendaciones, quien cumpla mejor la normativa y quien genere más confianza ante clientes, bancos y supervisores.

Será un profesional capaz de integrar hipoteca, ayudas públicas, fiscalidad, eficiencia energética, financiación verde, capacidad de pago, protección del prestatario, prevención del blanqueo, protección de datos, ciberseguridad e inteligencia artificial.

Será, en definitiva, un arquitecto de soluciones financieras.

El futuro del sector pasa por crecer, sí. Pero crecer bien.

- Con regulación.

- Con tecnología.

- Con formación.

- Con transparencia.

- Con cumplimiento.

- Y, sobre todo, con acompañamiento humano.

Porque el cliente no firma solo una hipoteca. Firma una decisión que condicionará buena parte de su vida económica. Y ahí el intermediario de crédito inmobiliario, si trabaja con rigor, tiene una función social y económica de primer nivel.

Ese fue el mensaje que quisimos trasladar en Inmociónate 26: hay futuro para el ICI, pero será un futuro exigente. Y precisamente por eso, será un futuro profesional.

Economista especializado productos financieros y socio del despacho de abogados y economistas Futur Legal.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Consejero del CES de las Illes Balears. Patrono de Finsalud. Profesor asociado de la UIB y director de trabajo fin de máster de la UNIR.

Autor del libro a Banca Culpable (Esfera de los Libros, 2013) y coautor de Comentarios sobre la Ley 6/2023, de 17 de marzo, de los mercados de valores y de los Servicios de Inversión (Aferre, 2024); Situación, tendencias y restos del sistema financiero (Aranzadi, 2022); Perspectiva legal y económica del fenómeno FinTech (Wolters Kluwer, 2021); Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario (Wolters Kluwer, 2019).

Pau A. Monserrat entiende la actividad del economista más allá de una profesión, como una forma de entender y participar en el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar con garantías de éxito los encargos de sus clientes. Se ha mostrado activo en la divulgación de la educación financiera, la intermediación hipotecaria, así como en la defensa de los derechos de los usuarios del sector financiero.