El Magistrado-Juez Titular del Juzgado de Primera Instancia núm. 32 de Barcelona ha dictado una sentencia el 8 de octubre de 2021 en relación a una demanda contra Banco Popular, hoy Banco Santander, en la que un cliente reclamaba el importe invertido en la ampliación de capital de mayo de 2016, además de la nulidad del contrato de préstamo concedido por la entidad para que el cliente acudiera a la ampliación.

Luis García Langa y el economista que firma este artículo presentamos un informe pericial de parte, pericial de Banco Popular que discute la veracidad de las cuentas anuales en cuanto a su reflejo de la verdadera situación del banco.

Fundamentos de Derecho

Entre los fundamentos de derecho reflejados en la Sentencia, destacamos:

Que el cliente de Banco Popular adquirió derechos y acciones desde el año 2011 a la ampliación de capital de Banco Popular de mayo de 2016 por importe de más de 500.000 euros.

Que se firmó un préstamo para financiar la compra de acciones en mercado primario de 500.000 euros.

El 26 de mayo de 2016 se publica como hecho relevante en la CNMV la decisión del Banco de aumentar su capital social en “1.002.220.576’50 euros, emitiéndose 2.004.441.153 acciones por valor cada una de 0’50 euros, y con un tipo de emisión de 1,25 euros.” Entran fondos propios en el banco por importe de 2.500 millones de euros. Como objeto fundamental de la ampliación de capital el Banco señala “fortalecer el balance de Banco Popular y mejorar tanto sus índices de rentabilidad como sus niveles de solvencia y de calidad de activos”, constando que “con los recursos obtenidos, Banco Popular podrá reforzar su potente franquicia y modelo de negocio avanzando con mayor firmeza en su modelo de negocio comercial y minorista” y “aprovechar las oportunidades de crecimiento que el entorno ofrezca y, a la vez, continuar de forma acelerada con la reducción progresiva de activos improductivos”. También se decía que “tras el Aumento de Capital, Banco Popular dispondrá de un mejor margen de maniobra frente a requerimientos regulatorios futuros y frente a la posibilidad de que se materialicen determinadas incertidumbres que puedan afectar de forma significativa a sus estimaciones contables. Para el caso de que se materializasen parcial o totalmente estas incertidumbres, se estima que la necesidad de reforzamiento de los niveles de coberturas durante el ejercicio 2016 podría ascender hasta un importe aproximado de 4.700 millones de euros, que supondría un aumento en 12 puntos porcentuales hasta un 50%, en línea con el promedio del sector. De producirse esta situación, ocasionaría previsiblemente pérdidas contables en el ejercicio que quedarían íntegramente cubiertas, a efectos de solvencia, por el Aumento de Capital, así como una suspensión temporal del reparto del dividendo, de cara a afrontar dicho entorno de incertidumbre con la mayor solidez posible. Esta estrategia iría acompañada de una reducción progresiva de activos improductivos. Banco Popular tiene actualmente la intención de reanudar los pagos de dividendos (tanto en efectivo como en especie) tan pronto como el Grupo informe de resultados consolidados trimestrales positivos en 2017, sujeto a autorizaciones administrativas. Banco Popular ha determinado como objetivo una ratio de pago de dividendo en efectivo (“cash pay-out ratio”) de al menos 40% para 2018“.

En relación al efecto de las provisiones o deterioros durante el ejercicio 2.016 de hasta 4.700 millones de euros, el Banco afirma “…que de producirse, ocasionaría previsiblemente pérdidas contables en el entorno de los 2.000 millones de euros en tal ejercicio que quedarían íntegramente cubiertas, a efectos de solvencia, por el aumento de capital, así como una suspensión temporal del reparto del dividendo.”

Sigue la Sentencia refiriendo información hecha pública mediante hechos relevantes (HR) comunicados a la CNMV, como las pérdidas de 2016, de 3.485 millones de euros (HR de 3 de febrero de 2017).

El HR de 3 de abril de 2017 comunica los resultados previos del departamento de auditoría interna de Banco Popular: “1) insuficiencia en determinadas provisiones respecto a riesgos que deben ser objeto de provisiones individualizadas, afectando a los resultados de 2016 por un importe de 123 millones de euros; 2) posible insuficiencia de provisiones asociadas a créditos dudosos en los que la entidad se ha adjudicado la garantía vinculada a estos créditos estimada en 160 millones de euros; afectando fundamentalmente a reservas; 3) respecto al punto 3) del Hecho Relevante se está analizando la cartera de dudosos de 145 millones de euros (neto de provisiones) en relación a un posible no reconocimiento de las garantías asociadas a dicha cartera. El impacto final se anunciará en el 2T2017; 4) otros ajustes de auditoría: 61 millones de euros, impactando en resultados 2016; 5) determinadas financiaciones a clientes que pudieran haberse utilizado para la adquisición de acciones en la ampliación de capital llevada a cabo en mayo de 2016, cuyo importe debería ser deducido de acuerdo con la normativa vigente del capital regulatorio del Banco, sin efecto alguno sobre el resultado ni el patrimonio neto contable. La estimación del importe de estas financiaciones es de 221 millones de euros“.

Tras varios HR que van evidenciando la debilidad financiera del Banco, no reflejada en su contabilidad, el 7 de junio de 2017 la Comisión Rectora del FROB dictó resolución respecto a Banco Popular en la que decía que el “6 de junio de 2017, el Banco Central Europeo ha comunicado a la Junta Única de Resolución (la “JUR”), la inviabilidad de la entidad de acuerdo con lo establecido en el artículo 18.4 c) del Reglamento (UE) nº 806/2014 por considerar que la entidad no puede hacer frente al pago de sus deudas o demás pasivos a su vencimiento o existan elementos objetivos que indiquen que no podrá hacerlo en un futuro cercano“. Se reduce el capital social a 0 euros “mediante la amortización de las acciones actualmente en circulación con la finalidad de constituir una reserva voluntaria de carácter indisponible” y se acuerda la transmisión por 1 euro a Banco Santander.

Informes periciales presentados

El juzgador analiza el informe presentado a petición de Banco Santander y el “Dictamen pericial de la parte demandante, elaborado por Pau A. Montserrat y Luis García”. De nuestra pericial de Banco Popular se destaca:

En cuanto a las adquisiciones previas a la ampliación de capital de 2016, el dictamen concluye que “El sistema bancario en general admitía en sus balances una problemática relacionada con el negocio inmobiliario (se aumentaban provisiones y ratios de morosidad, y caían beneficios) que fue cada vez a peor hasta el año 2012 (año del rescate bancario). Sin embargo, el Banco Popular no lo afloraba al mismo ritmo e incluso, en algunos casos, evolucionaba de forma inversa; por ejemplo aumentó el número de número de empleados de 2008 a 2012 en un 9,50% mientras que los del sector cayeron en un 15,02% en el mismo periodo.”

Respecto a mi defensa del informe pericial en Sala:

En relación con la información financiera de los años 2015 y 2016 explican el impacto de la Circular 4/2016 en las cuentas anuales de dichos años, reflejando las cuentas de 2016 deterioros anteriores a 2015. Se alude al cálculo erróneo del GAP de liquidez, no inclusión de pasivos por importe de 3.900 millones de euros, sobrevaloración de activos y elevados déficits de provisiones. Errores que se trasladaron al folleto informativo.

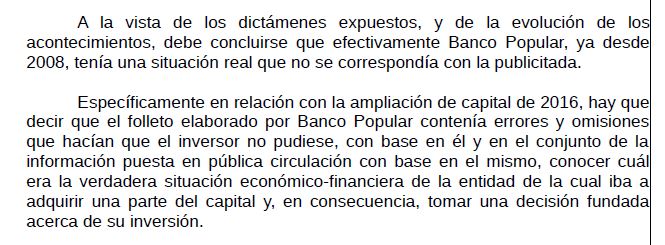

Y concluye el Magistrado-Juez:

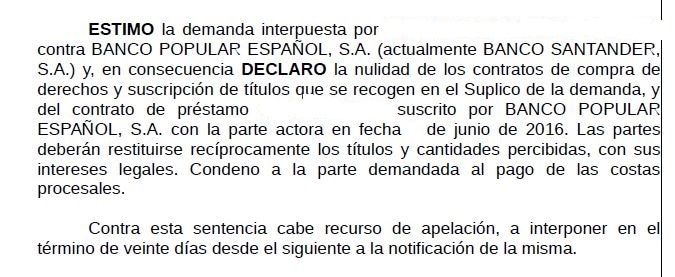

Fallo

Economista especializado productos financieros y socio del despacho de abogados y economistas Futur Legal.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Consejero del CES de las Illes Balears. Patrono de Finsalud. Profesor asociado de la UIB y director de trabajo fin de máster de la UNIR.

Autor del libro a Banca Culpable (Esfera de los Libros, 2013) y coautor de Comentarios sobre la Ley 6/2023, de 17 de marzo, de los mercados de valores y de los Servicios de Inversión (Aferre, 2024); Situación, tendencias y restos del sistema financiero (Aranzadi, 2022); Perspectiva legal y económica del fenómeno FinTech (Wolters Kluwer, 2021); Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario (Wolters Kluwer, 2019).