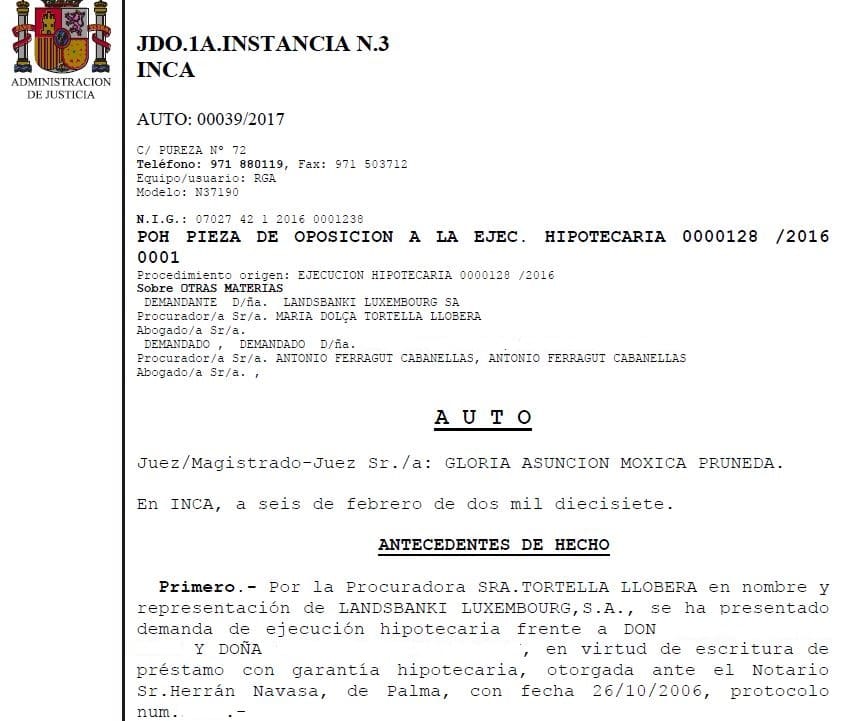

Un gran día para nuestro despacho especializado en demandas contra bancos y para nuestros clientes que temían perder su hogar, afectados por una hipoteca de Landsbanki Luxembourg S.A. sobre una casa en las Illes Balears. La filial del banco islandés Landsbanki Íslands hf está en proceso de liquidación e inicio un procedimiento de ejecución hipotecaria contra nuestros clientes. Reclamaba una deuda cuyo principal era de 198.662 euros, cuando los clientes habían dispuesto solo de 31.100 euros, en varias disposiciones del crédito hipotecario de Landsbanki Luxembourg cuyo límite es de 290.000 euros.

Nuestra abogada experta en derecho hipotecario nacional e internacional, Cristina Borrallo Fernández, ha conseguido que la Juez del juzgado de 1ª Instancia núm. 3 de Inca sobresea el procedimiento de ejecución hipotecaria, lo que supone una victoria para la familia, que puede seguir viviendo en su casa y, a vencimiento, devolverá la cantidad realmente adeudada a la entidad financiera internacional.

Economista especializado productos financieros y socio del despacho de abogados y economistas Futur Legal.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Consejero del CES de las Illes Balears. Patrono de Finsalud. Profesor asociado de la UIB y director de trabajo fin de máster de la UNIR.

Autor del libro a Banca Culpable (Esfera de los Libros, 2013) y coautor de Comentarios sobre la Ley 6/2023, de 17 de marzo, de los mercados de valores y de los Servicios de Inversión (Aferre, 2024); Situación, tendencias y restos del sistema financiero (Aranzadi, 2022); Perspectiva legal y económica del fenómeno FinTech (Wolters Kluwer, 2021); Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario (Wolters Kluwer, 2019).

Pau A. Monserrat entiende la actividad del economista más allá de una profesión, como una forma de entender y participar en el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar con garantías de éxito los encargos de sus clientes. Se ha mostrado activo en la divulgación de la educación financiera, la intermediación hipotecaria, así como en la defensa de los derechos de los usuarios del sector financiero.