Recientemente he tenido el placer de participar en una entrevista para los informativos matinales de IB3 TV, donde me invitaron a hablar sobre el actual panorama hipotecario en España, con especial énfasis en la evolución del Euríbor y las opciones de financiación disponibles para las familias. Como abogada especializada en derecho mercantil e inmobiliario en Futur Legal, compartí algunas claves importantes que pueden ser útiles para muchas personas en estos tiempos de cambios en los tipos de interés.

Cristina Borrallo es licenciada en Derecho y Máster en Derecho Mercantil por la Universidad de Barcelona (UB). Abogada colegiada 5995 por el Colegio de Abogados de las Illes Balears.

Directora del Departamento Jurídico de Futur Legal. Miembro del Tribunal Arbitral de Consumo de las Illes Balears.

Máster en Abogacía, especialidad en Derecho Civil y Mercantil por la UB.

Máster en Mediación Civil y Mercantil por la Universidad Antonio de Nebrija.

Máster en Asesoría Jurídica de Empresa por la Universidad Internacional de La Rioja, con Suplemento Europeo del Título.

Curso en Contractual Law por la Universidad de Harvard.

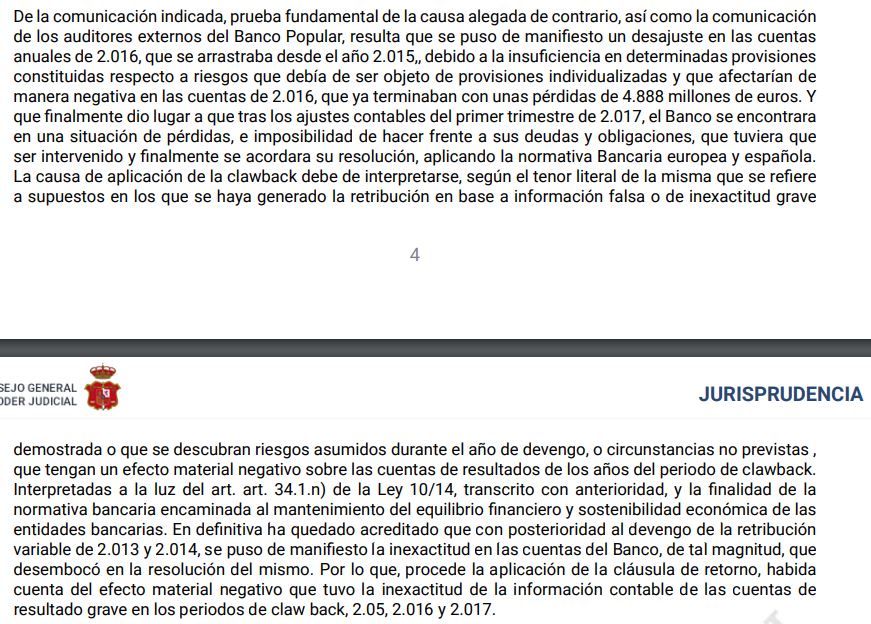

Hace referencia a la sentencia 431/2019 del Juzgado de lo Social nº30 de Madrid, sentencia de la Magistrada Dña. Sandra García Fuentes de fecha 20 de diciembre de 2019. Banco Santander demandó al ex-director de gabinete de presidencia del Banco Popular, reclamando los bonus cobrados en 2015 y 2016 devengados en los años 2013 y 2014, en aplicación de una cláusula claw back de su contrato. ¿Banco Santander cuestiona las cuentas de Banco Popular?

Economista especializado productos financieros y socio del despacho de abogados y economistas Futur Legal.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Consejero del CES de las Illes Balears. Patrono de Finsalud. Profesor asociado de la UIB y director de trabajo fin de máster de la UNIR.

Autor del libro a Banca Culpable (Esfera de los Libros, 2013) y coautor de Comentarios sobre la Ley 6/2023, de 17 de marzo, de los mercados de valores y de los Servicios de Inversión (Aferre, 2024); Situación, tendencias y restos del sistema financiero (Aranzadi, 2022); Perspectiva legal y económica del fenómeno FinTech (Wolters Kluwer, 2021); Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario (Wolters Kluwer, 2019).

Pau A. Monserrat entiende la actividad del economista más allá de una profesión, como una forma de entender y participar en el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar con garantías de éxito los encargos de sus clientes. Se ha mostrado activo en la divulgación de la educación financiera, la intermediación hipotecaria, así como en la defensa de los derechos de los usuarios del sector financiero.

Aprovechando mi intervención en el programa Cinc Dies de IB3 TV, fragmento que se puede ver en este artículo [en catalán], trataré de plasmar algunos datos sobre el precio de la vivienda en España en general y en las Illes Balears en concreto; información que nos debería permitir responder a una pregunta que mucha gente se hace y varios expertos tratan de responder en el foro gratuito de hipotecas: ¿estamos ante una nueva burbuja inmobiliaria? El precio de la vivienda en 2019 es, sin duda, un buen indicador para responder.

Economista especializado productos financieros y socio del despacho de abogados y economistas Futur Legal.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Consejero del CES de las Illes Balears. Patrono de Finsalud. Profesor asociado de la UIB y director de trabajo fin de máster de la UNIR.

Autor del libro a Banca Culpable (Esfera de los Libros, 2013) y coautor de Comentarios sobre la Ley 6/2023, de 17 de marzo, de los mercados de valores y de los Servicios de Inversión (Aferre, 2024); Situación, tendencias y restos del sistema financiero (Aranzadi, 2022); Perspectiva legal y económica del fenómeno FinTech (Wolters Kluwer, 2021); Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario (Wolters Kluwer, 2019).

Pau A. Monserrat entiende la actividad del economista más allá de una profesión, como una forma de entender y participar en el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar con garantías de éxito los encargos de sus clientes. Se ha mostrado activo en la divulgación de la educación financiera, la intermediación hipotecaria, así como en la defensa de los derechos de los usuarios del sector financiero.

La desaparición de la caja de ahorros Sa Nostra y su posterior disolución en BMN primero, para acabar siendo absorbida por Bankia ha supuesto muchos dolores de cabeza para sus clientes, tanto por la comercialización inadecuada de productos como las participaciones preferentes por la extinta Sa Nostra, como por la reciente integración en Bankia.

Economista especializado productos financieros y socio del despacho de abogados y economistas Futur Legal.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Consejero del CES de las Illes Balears. Patrono de Finsalud. Profesor asociado de la UIB y director de trabajo fin de máster de la UNIR.

Autor del libro a Banca Culpable (Esfera de los Libros, 2013) y coautor de Comentarios sobre la Ley 6/2023, de 17 de marzo, de los mercados de valores y de los Servicios de Inversión (Aferre, 2024); Situación, tendencias y restos del sistema financiero (Aranzadi, 2022); Perspectiva legal y económica del fenómeno FinTech (Wolters Kluwer, 2021); Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario (Wolters Kluwer, 2019).

Pau A. Monserrat entiende la actividad del economista más allá de una profesión, como una forma de entender y participar en el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar con garantías de éxito los encargos de sus clientes. Se ha mostrado activo en la divulgación de la educación financiera, la intermediación hipotecaria, así como en la defensa de los derechos de los usuarios del sector financiero.

El futuro de las oficinas de banco pasa, desde mi opinión, por ver reducido su número y aumentado su tamaño y personal. No tenía sentido la forma de trabajo de los bancos en España, parasitando ciudades y pueblos de locales bancarios. De hecho, que los clientes exigieran una oficina cerca de casa y el trato personal era una de las principales barreras de entrada a las que se enfrentaban los bancos extranjeros, con una red de oficinas limitada.

El primer banco que basó su modelo de negocio en la venta a distancia fue ING, entidad financiera holandesa que tras el éxito de Internet y su forma de trabajo cercana a los intereses de los clientes, se está imponiendo en productos como la hipoteca naranja. Más tarde abrió alguna oficina en cada zona de influencia, acción que creo marca el futuro de los bancos actuales: pocas oficinas físicas, con personal mucho más formado y especializado en el asesoramiento en la contratación de productos complejos o de importe elevado, sean fondos de inversión o préstamos hipotecarios.

Economista especializado productos financieros y socio del despacho de abogados y economistas Futur Legal.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Consejero del CES de las Illes Balears. Patrono de Finsalud. Profesor asociado de la UIB y director de trabajo fin de máster de la UNIR.

Autor del libro a Banca Culpable (Esfera de los Libros, 2013) y coautor de Comentarios sobre la Ley 6/2023, de 17 de marzo, de los mercados de valores y de los Servicios de Inversión (Aferre, 2024); Situación, tendencias y restos del sistema financiero (Aranzadi, 2022); Perspectiva legal y económica del fenómeno FinTech (Wolters Kluwer, 2021); Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario (Wolters Kluwer, 2019).

Pau A. Monserrat entiende la actividad del economista más allá de una profesión, como una forma de entender y participar en el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar con garantías de éxito los encargos de sus clientes. Se ha mostrado activo en la divulgación de la educación financiera, la intermediación hipotecaria, así como en la defensa de los derechos de los usuarios del sector financiero.