La Ley de Segunda Oportunidad en 2024 es un mecanismo concursal que permite al deudor de buena fe librarse de parte o de todas sus deudas.

Veremos aquí los puntos clave y algunos vídeos informativos. Si quieres que nuestro despacho analice tu situación en cuanto a la aplicación de esta noema a tu caso, remítenos un email a expedientes@futurlegal.com

Indice

Normativa aplicable

La exoneración del pasivo insatisfecho se encuentra regulada en los artículos 486 a 502 del Real Decreto Legislativo 1/2020, de 5 de mayo, por el que se aprueba el texto refundido de la Ley Concursal (TRLC).

Estos preceptos, han sido modificados por la Ley 16/2022, de 5 de septiembre, de reforma del texto refundido de la Ley Concursal, aprobado por el Real Decreto Legislativo 1/2020,de 5 de

mayo, para la transposición de la Directiva (UE) 2019/1023 del Parlamento Europeo y del Consejo, de 20 de junio de 2019, sobre marcos de reestructuración preventiva, exoneración de deudas e inhabilitaciones, y sobre medidas para aumentar la eficiencia de los procedimientos de reestructuración, insolvencia y exoneración de deudas, y por la que se modifica la Directiva (UE) 2017/1132 del Parlamento Europeo y del Consejo, sobre determinados aspectos del Derecho de sociedades (Directiva sobre reestructuración e insolvencia).

Resumen de la Ley de Segunda Oportunidad

La Ley de Segunda Oportunidad ofrece un mecanismo legal en España para personas físicas, sean empresarios o no, que son incapaces de hacer frente a sus deudas.

Implementada desde 2013, con modificaciones significativas hasta el texto refundido de la ley concursal en 2022. Originada por una directiva europea de insolvencia de 2017.

Permite la exoneración parcial o completa de deudas a deudores de buena fe, tras cumplir con los requisitos y procedimientos establecidos. Hay que cumplir los requisitos para ser considerado “deudor de buena fe” y un profesional evaluará el tipo y cantidad de deuda, incluyendo deuda pública (limitada a una exoneración de hasta 10.000€), crédito privilegiado, como las deudas hipotecarias, (no exonerable) y deuda ordinaria (exonerable), para ver qué procedimiento concursal concreto es el óptimo.

Se distinguen dos vías según los activos del deudor: concurso sin masa (para deudores sin activos significativos) y concurso con masa activa (para aquellos con activos, priorizando la preservación de la vivienda habitual).

Al finalizar el proceso, se emite un auto por el juzgado de lo mercantil que concluye el concurso y extiende la exoneración del pasivo insatisfecho (EPI), liberando al deudor de sus deudas.

Este mecanismo legal representa una solución para individuos sobreendeudados, permitiéndoles un nuevo comienzo financiero. La ley enfatiza la importancia de la buena fe del deudor y ofrece una estructura para evaluar y, eventualmente, eliminar las deudas.

Las 3 vías de exoneración de las deudas

La Ley Concursal en España brinda tres métodos para que las personas físicas puedan ser exoneradas de sus deudas, a saber:

- Concursos sin masa activa: Los individuos sin bienes pueden optar por un concurso exprés, un procedimiento más rápido al no tener activos para ofrecer a los acreedores. También podría ser aplicable a deudores suyo único bien sea su vivienda habitual y su valor del mercado sea inferior a la deuda hipotecaria en el momento de presentar el Concurso de acreedores.

- Plan de pagos: deudores con o sin vivienda habitual hipotecada y otras deudas.

- Liquidación de la masa activa: deudores con varios activos, dispuestos a liquidar (perder) todos sus bienes a cambio de la exoneración de sus deudas.

Para Cristina Borrallo, socia abogada de Futur Legal, “hay un trabajo de análisis previo fundamental antes de la interposición de la demanda, para encontrar el camino óptimo y más rápido hacia la exoneración de las deudas del deudor de buena fe“.

Deuda pública exonerable

El artículo 489.1.5º del TRLC limita la exoneración de las deudas de Derecho público a 10.000 euros:

“… las deudas para cuya gestión recaudatoria resulte competente la Agencia Estatal de Administración Tributaria podrán exonerarse hasta el importe máximo de diez mil euros por deudor; para los primeros cinco mil euros de deuda la exoneración será integra, y a partir de esta cifra la exoneración alcanzará el cincuenta por ciento de la deuda hasta el máximo indicado. Asimismo, las deudas por créditos en seguridad social podrán exonerarse por el mismo importe y en las mismas condiciones. El importe exonerado, hasta el citado límite, se aplicará en orden inverso al de prelación legalmente establecido en esta ley y, dentro de cada clase, en función de su antigüedad.”

La DA 1ª de la Ley 16/22 señala que: “Las referencias que en esta ley se hacen a la Agencia Estatal de la Administración Tributaria, se entenderán también referidas a la Haciendas Forales de los territorios forales“.

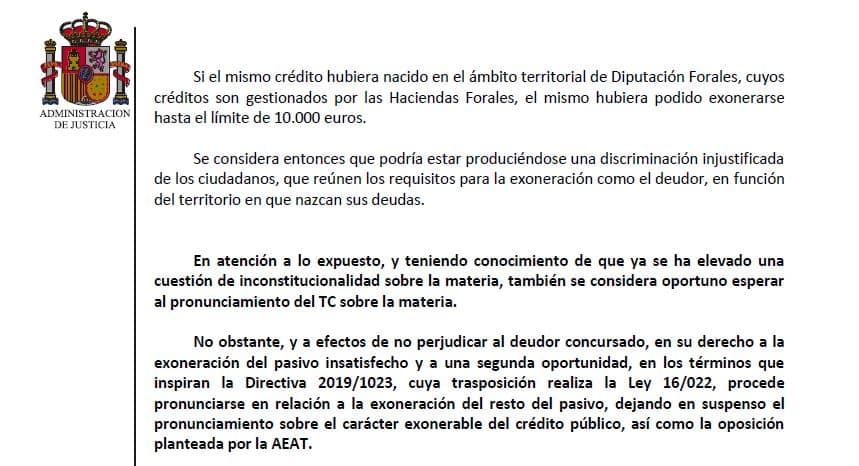

En el anterior vídeo, Cristina Borrallo explica la sentencia del Juzgado de lo Mercantil número 3 de marzo de 2024 de Palma de Mallorca, que responde a una demanda de incidente concursal interpuesta por la Agencia Tributaria. En relación a un procedimiento de Ley de Segunda Oportunidad de un cliente de Futur Legal, la Magistrada paraliza la exoneración de la deuda pública a la espera de la resolución del TJUE de las cuestiones prejudiciales que se han planteado por el Juzgado de lo Mercantil número 1 de Alicante y el Juzgado de lo Mercantil número 10 de Barcelona.

Y sentencia la Magistrada de Palma:

“… a efectos de no perjudicar al deudor concursado, en su derecho a la exoneración del pasivo insatisfecho y a una segunda oportunidad, en los términos que inspiran la Directiva 2019/1023, cuya trasposición realiza la Ley 16/022, procede pronunciarse en relación a la exoneración del resto del pasivo, dejando en suspenso el pronunciamiento sobre el carácter exonerable del crédito público, así como la oposición planteada por la AEAT.”

Economista especializado productos financieros y socio del despacho de abogados y economistas Futur Legal.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Consejero del CES de las Illes Balears. Patrono de Finsalud. Profesor asociado de la UIB y director de trabajo fin de máster de la UNIR.

Autor del libro a Banca Culpable (Esfera de los Libros, 2013) y coautor de Comentarios sobre la Ley 6/2023, de 17 de marzo, de los mercados de valores y de los Servicios de Inversión (Aferre, 2024); Situación, tendencias y restos del sistema financiero (Aranzadi, 2022); Perspectiva legal y económica del fenómeno FinTech (Wolters Kluwer, 2021); Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario (Wolters Kluwer, 2019).

Pau A. Monserrat entiende la actividad del economista más allá de una profesión, como una forma de entender y participar en el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar con garantías de éxito los encargos de sus clientes. Se ha mostrado activo en la divulgación de la educación financiera, la intermediación hipotecaria, así como en la defensa de los derechos de los usuarios del sector financiero.