La resolución del Tribunal Económico-Administrativo Central (TEAC) de 1 de junio de 2020 en la que señala que las costas judiciales que percibe un ciudadano por un dictamen judicial favorable a sus intereses y que tiene que abonar a su servicio de defensa no tiene que tributar supone no solo romper la postura defendida por la Agencia Tributaria y la Dirección General de Tributos, sino principalmente un importante y claro beneficio fiscal para el consumidor. Cambia el criterio de la tributación en el IRPF de las costas judiciales, algo que venían reclamando desde diferentes colectivos.

Con las costas judiciales se compensa, al menos parcialmente, los gastos ocasionados por la defensa jurídica a la parte ganadora del procedimiento judicial. Aunque estas acaben repercutiendo precisamente a los abogados, procuradores e incluso peritos de parte relacionados con procedimientos el ciudadano tenía que tributar por una cantidad que no recibía.

En concreto, para la Agencia Tributaria lo consideraba como ganancia patrimonial para las personas físicas y se integraban en la base imponible general dentro “Ganancias y pérdidas patrimoniales que no derivan de la transmisión de elementos patrimoniales (a integrar en la base imponible general)”; para el año 2019 en la casilla 0282 de la declaración de la renta.

Indice

Un cambio de criterio justo para el cliente

El impacto económico al imputarse a la “base imponible general” es muy importante ya que no tributa a un tipo fijo -19% al 23%- de otras ganancias patrimoniales como la venta de un piso sino lo hacía a escala, como el resto de sus ganancias, teniendo una tributación muy superior por unas ganancias que no son tales (dependiendo de la CC.AA., se podía llegar a pagar hasta un 47,5% de las costas, pese a no recibir el cliente ni un euro), ya que han ido a pagar unos servicios jurídicos.

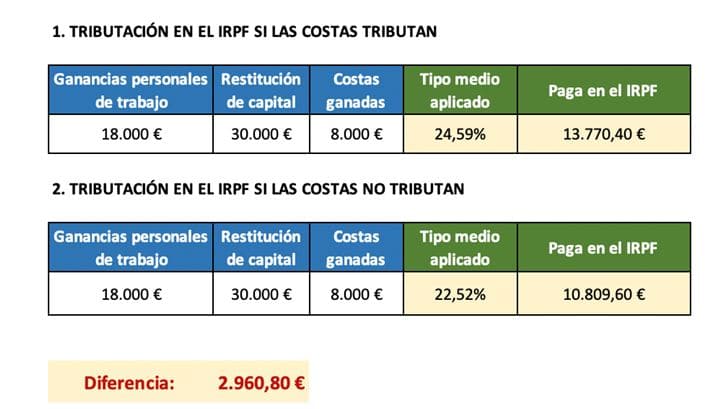

Coste en el IRPF de las costas judiciales antes y después

Lo vemos mejor en un ejemplo de tributación en el IRPF de las costas judiciales, de una persona en tributación individual con dos hijos menores a su cargo al 50% y que sus ganancias por trabajo son 18.000 euros anuales. Ha ganado una sentencia por una hipoteca multidivisa en la que han restituido 30.000 euros (ver tributación del perjuicio de una hipoteca multidivisa) y además han condenado a la entidad financiera a 8.000 euros de costas que no ha percibido, pero que según el criterio que aplicaba la Agencia Tributaria tenía que tributar:

La diferencia como pueden comprobar es muy importante. En el ejercicio fiscal que se impute la ganancia si las costas se incluyen se pagarían 13.770,40 euros, si no se incluyen se pagarían 10.809,60 euros, 2.960,80 euros menos.

Esto es así por dos razones. La primera, la más clara, porque no tienes que pagar por 8.000 euros de costas, pero la segunda y también relevante, es que al no incluir este importe que tributa según una escala (más ganancias, más se paga) el tipo medio aplicado sobre todos los ingresos que se imputan a la base general es inferior: Un 24,59% en el primero y un 22,52% en el segundo, un 2,07% menos.

Beneficio fiscal a partir de 2015

La mejora fiscal de poder deducir las costas es muy importante. El Tribunal Económico-Administrativo Central ha puesto como límite máximo “el importe que reciba, sin superarlo; con lo que, si se le resarcen todos los gastos calificables de costas, en puridad no habrá tenido ganancia patrimonial alguna”. Aunque la Agencia Tributaria aún no ha publicado en su base de datos sobre novedades en el IRPF este criterio los contribuyentes podrán aplicar este criterio en su declaración del IRPF del año 2019 cuyo plazo finaliza el próximo 30 de junio y solicitar una restitución de ingresos indebidos en las declaraciones que no han prescrito de los ejercicios 2015 a 2018.

Con esta resolución del TEAC el ganador de una demanda contra un banco no tiene que tributar por unas costas que paga el banco al abogado contrario, procurador y perito, si es condenado en costas. Buena noticia, ya que no tenía sentido sufrir un coste tributario por un dinero que el afectado no recibía.