Tras el dictamen del abogado general del Tribunal de Justicia de la Unión Europea (TJUE) sobre el IRPH, el 3 de marzo de 2020 se ha conocido la sentencia definitiva sobre el IRPH del TJUE, que puedes consultar aquí.

Veamos algunos rasgos del IRPH vs Euribor y las razones de que Europa lo esté cuestionando. Si necesitas que un abogado analice tu caso de hipoteca IRPH, no dudes en contactar con nuestros abogados especializados:

Para comparar el IRPH vs Euribor lo primero es entender su naturaleza y como se calcula cada uno. Los tipos de interés que publica el Banco de España (tipos de referencia oficiales del mercado hipotecario) son los explicitados en el artículo 26 de la Orden EHA/2899/2011, de 28 de octubre, de transparencia y protección del cliente de servicios bancarios:

- Tipo medio de los préstamos hipotecarios a más de tres años, para adquisición de vivienda libre, concedidos por las entidades de crédito en España. Es el IRPH de conjunto de entidades.

- Tipo medio de los préstamos hipotecarios entre uno y cinco años, para adquisición de vivienda libre, concedidos por las entidades de crédito en la zona euro. No hay ninguna entidad financiera que ofrezca hipotecas a tipo variable en España con este índice de referencia.

- Tipo de rendimiento interno en el mercado secundario de la deuda pública de plazo entre dos y seis años. No hay hipotecas referenciadas a este índice hipotecario.

- Referencia interbancaria a un año (Euribor). El referencial más utilizado en España. EMMI ya está aplicando una nueva metodología de cálculo, tras años de estudiar como evitar que sea manipulable.

- Permuta de intereses/Interest Rate Swap (IRS) al plazo de cinco años. Un tipo de referencia exigido en su momento por las cajas de ahorro que nunca se ha aplicado en la práctica.

- El Mibor, exclusivamente para los préstamos hipotecarios formalizados con anterioridad al 1 de enero de 2000 conforme a lo previsto en el artículo 32 de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro.

Definición y cálculo del IRPH

Lo primero que hay que saber es que actualmente solo sigue vigente el IRPH del conjunto de entidades, ya que el IRPH de cajas y el de bancos han desaparecido (con la problemática que la conversión forzosa causó y que sin duda tendrá su especial conflictividad en los Tribunales según sea el fallo final del TJUE).

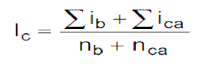

El anejo 8 de la Circular 5/2012 del Banco de España define el IRPH del conjunto de entidades o “tipo medio de los préstamos hipotecarios a más de tres años, para adquisición de vivienda libre, concedidos por las entidades de crédito en España” de la siguiente manera:

Se define como la media simple de los tipos de interés medios ponderados por los principales de las operaciones de préstamo con garantía hipotecaria de plazo igual o superior a tres años, para adquisición de vivienda libre, que hayan sido iniciadas o renovadas por los bancos y las cajas de ahorros en el mes a que se refiere el índice.

Dichos tipos de interés medios ponderados serán los tipos anuales equivalentes declarados al Banco de España para esos plazos por el colectivo de bancos y cajas de ahorros, de acuerdo con el apartado 4 de la norma decimosexta.

La fórmula de cálculo de dicho tipo será:

- Ic = La media de los tipos de interés medios ponderados del conjunto de entidades

- ib, ica = Los tipos de interés medios ponderados de los préstamos de cada banco y caja de ahorros, respectivamente.

- nb, nca = El número de bancos y cajas de ahorros declarantes.

El Euribor a 12 meses

La Circular 5/2012 en relación a la referencia interbancaria a un año (euríbor):

Se define como la media aritmética simple mensual de los valores diarios del índice de referencia euríbor que figura en el Anexo del Reglamento de ejecución (UE) 2016/1368 de la Comisión de 11 de agosto de 2016, por el que se establece una lista de los índices de referencia cruciales utilizados en los mercados financieros, de conformidad con el Reglamento (UE) 2016/1011 del Parlamento Europeo y del Consejo. El índice se refiere al euríbor al plazo de doce meses. El Euribor está administrado por el European Money Markets Institute (EMMI).

El Reglamento señala que el tipo de interés de oferta en el mercado interbancario del euro (euríbor) mide los tipos de interés interbancarios de oferta no garantizados en la zona del euro y es uno de los principales índices de referencia de tipos de interés del mundo. Se estima en más de 180 billones EUR el importe de los contratos que se basan en dicho índice. Si bien tales contratos son, en su mayor parte, permutas de tipos de interés, el índice también engloba créditos hipotecarios minoristas por un importe superior a 1 billón EUR.

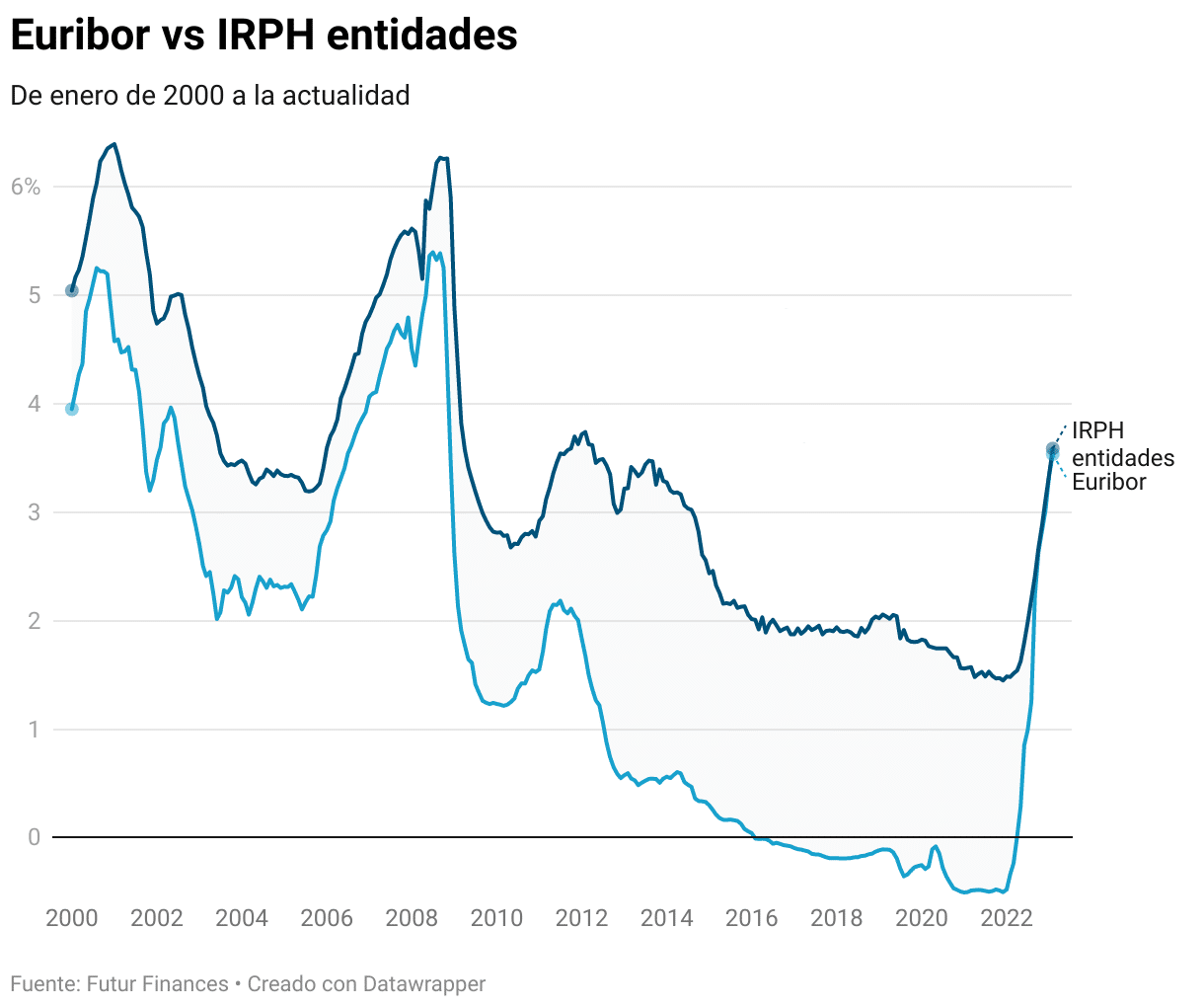

Comparativa IRPH vs Euribor 2025

Si comparamos los valores del IRPH y del Euribor de 2000 a 2025, queda bien clara la diferencia numérica, que afecta directamente a las cuotas mensuales que pagan los hipotecados de cada modalidad contratada:

La diferencia entre tener una hipoteca a tipo variable referenciada a IRPH y una hipoteca referenciada a Euribor es de más de 2 puntos porcentuales. Si consideramos una IRPH + 0,25% y un Euribor + 0,75%, precios bastante normales en la época que se vendían estas hipotecas de forma más generalizada, resulta que un hipotecado que aún debiera 180.000 euros y se le revisara la hipoteca con los referenciales de julio, suponiendo que la hipoteca venciera en 20 años, pagaría:

- Mensualidad hipoteca IRPH: 918 euros.

- Mensualidad hipoteca Euribor: 796 euros.

Una diferencia mensual de 122 euros. 1494 euros al año de sobrecoste por tener una hipoteca IRPH vs Euribor. Sumen el perjuicio económico resultante si hace décadas que se contrató.

Economista especializado productos financieros y socio del despacho de abogados y economistas Futur Legal.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Consejero del CES de las Illes Balears. Patrono de Finsalud. Profesor asociado de la UIB y director de trabajo fin de máster de la UNIR.

Autor del libro a Banca Culpable (Esfera de los Libros, 2013) y coautor de Comentarios sobre la Ley 6/2023, de 17 de marzo, de los mercados de valores y de los Servicios de Inversión (Aferre, 2024); Situación, tendencias y restos del sistema financiero (Aranzadi, 2022); Perspectiva legal y económica del fenómeno FinTech (Wolters Kluwer, 2021); Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario (Wolters Kluwer, 2019).