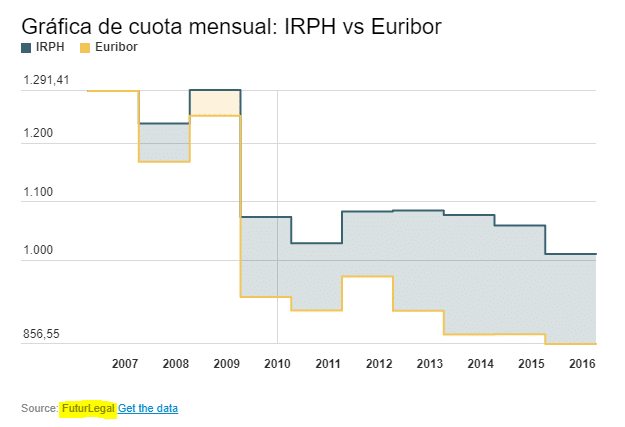

Si nos detenemos un momento y echamos la vista hacia atrás nos daremos cuenta de lo mucho que se ha avanzado en los derechos de los consumidores en el tema bancario, empezando a crear, incluso, una pequeña cultura económica/ financiera en la ciudadanía.

Este cambio ha afectado a la sociedad en general y a los poderes que la componen, tanto al legislativo como al judicial, y reflejo de ello es la nueva Ley Reguladora de los Contratos de Crédito Inmobiliario, Ley 5/2019 de 15 de marzo, en el que uno de sus objetivos es establecer una serie de mecanismos en la contratación de créditos inmobiliarios que garanticen más la transparencia de la operación. En este artículo haremos un resumen de las conclusiones del abogado general del Tribunal de Justicia de la UE sobre el IRPH. Si quieres que un abogado revise tu caso, no dudes en rellenar nuestro formulario, sin compromiso.

No hace tanto tiempo ser espectadores de lo que está sucediendo era impensable: los bancos eran intocables, y ahora hasta puede ser frecuente escuchar conversaciones de ciudadanos en las que saben que existe un Tribunal Supremo que ha dicho que esta cláusula es legal pero que por encima de ellos está Europa.

Esta reflexión inicial es necesaria para no perder un poco la perspectiva del contexto y para valorar muy positivamente la gran noticia del día en materia bancaria: el abogado general del Tribunal de Justicia de la Unión Europea concluye que la cláusula contenida en los préstamos hipotecarios cuyo índice de referencia sea el IRPH Cajas estará sometido al control de transparencia por el Juez nacional. En este enlace puedes consultar el informe del abogado general del TJUE.

IRPH: el Tribunal Supremo español

¿Y por qué es tan importante? Porque nuestro Tribunal Supremo nos cerró la vía de acudir a nuestros Tribunales a través de su Sentencia de 14 de diciembre de 2017 puesto que no la consideró abusiva. Ya en su día dicha sentencia contó con los votos particulares emitidos por los jueces del Tribunal Supremo Don Francisco Javier Orduña Moreno y Don Francisco Javier Arroyo Fiestas que ya se apartaban de dicho criterio y que no sería de justicia no tenerlos presentes en una fecha señalada como la de hoy.

Conclusiones del abogado general del TJUE

Las principales conclusiones a las que llega el Abogado General del Tribunal de Justicia de la Unión Europea son las siguientes:

Se aplica la Directiva 93/13

1.- La Directiva 93/13/CEE del Consejo, de 5 de abril de 1993, sobre las cláusulas abusivas en los contratos celebrados con consumidores, debe interpretarse en el sentido de que una cláusula contractual pactada entre un consumidor y un profesional, como la controvertida en el litigio principal, que fija un tipo de interés tomando como valor de referencia uno de los seis índices de referencia oficiales legales que pueden ser aplicados por las entidades de crédito a los préstamos hipotecarios con tipo de interés variable, no está excluida del ámbito de aplicación de esta Directiva.

Recordemos que nuestro Tribunal Supremo esgrimía como uno de los motivos para excluir del ámbito de la aplicación de la Directiva el IRPH, en el caso analizado por el Supremo era IRPH Entidades, indicando que “el IRPH Entidades es un índice definido y regulado legalmente, que se incorpora a un contrato de préstamo hipotecario a interés variable por la entidad financiera prestamista de una condición general de la contratación. No obstante, la parte predisponente no define contractualmente el índice de referencia, sino que se remite a uno de los índices oficiales regulados mediante disposiciones legales para este tipo de contratos. Por ello, es a la Administración Pública a quien corresponde controlar que esos índices se ajusten a la normativa, lo que hace que ese control quede fuera del ámbito de conocimiento de los tribunales del orden civil. …En consecuencia, el índice como tal no puede ser objeto del control de transparencia desde el punto de vista de la Directiva 93/13”.

Ya en su día el voto particular emitido por Don Francisco Javier Orduña Moreno y por Don Francisco Javier Arroyo Fiestas estableció que “tampoco concurre en el presente caso, en donde el profesional emplea uno de los posibles índices de referencia de entre los siete autorizados en su momento (entre otros el Mibor, CECA y Euríbor), por lo que el IRPH Entidades no constituía el único índice como valor de referencia y su aplicación no resultaba imperativa para el profesional”, argumento jurídico seguido por el abogado del estado para llegar a su conclusión de sometimiento de la cláusula a la Directiva.

2.- El artículo 8 de la Directiva 93/13 se opone a que un órgano jurisdiccional nacional pueda aplicar el artículo 4, apartado 2, de dicha Directiva para abstenerse de apreciar el carácter eventualmente abusivo de una cláusula, como la controvertida en el litigio principal, redactada de manera clara y comprensible y referida al objeto principal del contrato, cuando esta última disposición no ha sido transpuesta en su ordenamiento jurídico por el legislador nacional.

No se puede alegar la excepción de la Directiva 93/13.

Abusividad del IRPH por falta de transparencia

3.- La información que el profesional debe facilitar al consumidor para cumplir, con arreglo al artículo 4, apartado 2, y al artículo 5 de la Directiva 93/13, la exigencia de transparencia de una cláusula contractual que fija un tipo de interés tomando como valor de referencia un índice de referencia legal como el índice de referencia de préstamos hipotecarios de las cajas de ahorro (IRPH Cajas), cuya fórmula matemática de cálculo resulta compleja y poco transparente para un consumidor medio debe:

- Por una parte, ser suficiente para que el consumidor pueda tomar una decisión prudente y con pleno conocimiento de causa en lo que se refiere al método de cálculo del tipo de interés aplicable al contrato de préstamo hipotecario y a los elementos que lo componen, especificando no solo la definición completa del índice de referencia empleado por este método de cálculo, sino también las disposiciones de la normativa nacional pertinentes que determinan dicho índice, y,

- Por otra parte, referirse a la evolución en el pasado del índice de referencia escogido.

IRPH abusivo y sus consecuencias

Corresponde al juez nacional, al efectuar el control de la transparencia de la cláusula controvertida verificar, teniendo en cuenta el conjunto de circunstancias que rodearon la celebración del contrato, por una parte, si el contrato expone de manera transparente el método de cálculo del tipo de interés, de manera que el consumidor estuviera en condiciones de valorar, basándose en criterios precisos e inteligibles, las consecuencias económicas que del mismo se derivaban para él y, por otra parte, si este contrato cumple con todas las obligaciones de información previstas en la normativa nacional.

En último lugar el abogado general no se pronuncia sobre las consecuencias que se derivan de la declaración del carácter abusivo del IRPH, por lo que no sabemos si dejará el préstamo sin intereses.

Recordemos que su dictamen no es vinculante pero con su proposición muy fundamentada al Tribunal de Justicia de la Unión Europea abre la vía del control de transparencia, lo que debe ser considerado como un gran avance para los consumidores.