El Tribunal Supremo (TS) en su primera sentencia sobre la comisión por descubierto (comisión de reclamación de posiciones deudoras) de fecha 25 de octubre de 2019 (sentencia 566/2019), analiza la abusividad de esta comisión tras la demanda colectiva de la Asociación de Consumidores y Usuarios Vasca EKA/ACUV (antes URKOA).

Veamos las consideraciones que hace el TS respecto a la comisión por descubierto que tanto daño hace a las personas que luchan por llegar a fin de mes y conviven con los números rojos de sus cuentas corrientes.

La asociación de consumidores ejercitó en su día una acción colectiva de cesación contra la entidad Kutxabank solicitando que la comisión por reclamación de posiciones deudoras fuera declarada contraria a derecho y se ordenase el cese de su cobro. La condición general de la contratación incluida en los contratos bancarios de préstamo, crédito y en los depósitos a la vista (reclamación de posiciones deudoras vencidas o descubiertos) era de 30 euros.

Indice

Normativa sobre comisiones

Como dice la sentencia, la normativa sobre comisiones se regula en la Orden EHA/2899/2011, de 28 de octubre, de transparencia y protección del cliente de servicios bancarios, en la Circular 5/2012 del Banco de España de 27 de junio, a entidades de crédito y proveedores de servicio de pago, sobre transparencia de los servicios bancarios y responsabilidad en la concesión de préstamos, y en la Orden EHA/1608/2010, de 14 de junio, sobre transparencia de las condiciones y requisitos de información aplicables a los servicios de pago, que regula la transparencia de los servicios de pago sujetos a la Ley 16/2009, de 13 de noviembre, de servicios de pago.

Esta normativa exige dos requisitos para que la entidad bancaria pueda cobrar una comisión:

- Que retribuyan un servicio real prestado al cliente.

- Que los gastos del servicio se hayan realizado efectivamente.

En consecuencia, los bancos no pueden cobrar comisiones por servicios no solicitados o aceptados por los clientes, que deben haber sido informados anticipadamente.

Comisión por descubierto: requisitos

El Servicio de Reclamaciones del Banco de España en su memoria de 2009 consideró que para poder cobrar al cliente la comisión por reclamación de posiciones deudoras, que se supone compensa a la entidad por las gestiones efectivas realizadas para recuperar la deuda impagada, debe estar recogida en el contrato; y debe reunir los siguientes requisitos mínimos:

- El devengo de la comisión debe estar vinculado a la existencia de gestiones efectivas de reclamación realizadas ante el cliente deudor.

- La comisión no puede reiterarse en la reclamación de un mismo saldo por gestiones adicionales realizadas por la entidad con el mismo fin, ni siquiera cuando, en el caso de impago en el tiempo, este se prolonga en sucesivas liquidaciones.

- La cuantía de la comisión por descubierto debe de ser única, no admitiéndose tarifas porcentuales.

- No puede aplicarse de manera automática.

Decisión del TS sobre la comisión por reclamación de posiciones deudoras

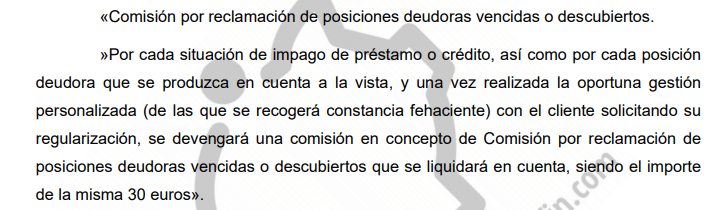

El TS se pronuncia sobre la siguiente cláusula que Kutxabak incorpora a los contratos de préstamo, crédito y de cuenta corriente:

Considera el TS que la cláusula controvertida, como mínimo, no cumple con los requisitos de no poder ser aplicada automáticamente y no poder ser aplicada de forma reiterada. Tampoco identifica las gestiones del banco que justifican la comisión.

No acepta el TS que la comisión por descubierto sea una “sanción” por el impago. Se refiere a la STJUE de 26 de febrero de 2015 (asunto C-143/13, Matei), referida –entre otras– a una denominada «comisión de riesgo», que declaró que una cláusula que permite, sin contrapartida, la retribución del simple riesgo del préstamo, que ya está cubierto por las consecuencias legales y contractuales del impago, puede resultar abusiva. El TS considera que la comisión por reclamación de posición deudora no es una cláusula penal. Los intereses moratorios son la indemnización por el pago demorado.

Además, la carga de la prueba no puede trasladarse al cliente, a la hora de probar que si el banco ha incurrido en gastos de gestión que puedan justificar la comisión.

El TS confirma el fallo de la magistrada-juez del Juzgado de lo Mercantil núm. 1 de Vitoria-Gasteiz de su sentencia núm. 162/2016, de 17 de junio, que transcribimos:

DECLARO que la demandada está utilizando entre sus condiciones generales una cláusula que establece una comisión a cargo del cliente por reclamación de posiciones deudoras que resulta contraria a Derecho por ser abusiva y por tanto nula conforme a la normativa de protección de los consumidores y usuarios, en consecuencia,

CONDENO a la demandada a eliminar la indicada cláusula de sus condiciones generales, a cesar en su imposición y cobro a la clientela, tanto en los contratos que celebre en el futuro como en los ya concertados, manteniendo estos últimos su vigencia con el resto de sus cláusulas.

Modelo para reclamar la comisión por descubierto

ASUFIN ha preparado un modelo para reclamar ante el servicio de atención al cliente las comisiones por descubierto y los intereses moratorios, que puedes descargar aquí.Economista especializado productos financieros y socio del despacho de abogados y economistas Futur Legal.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Consejero del CES de las Illes Balears. Patrono de Finsalud. Profesor asociado de la UIB y director de trabajo fin de máster de la UNIR.

Autor del libro a Banca Culpable (Esfera de los Libros, 2013) y coautor de Comentarios sobre la Ley 6/2023, de 17 de marzo, de los mercados de valores y de los Servicios de Inversión (Aferre, 2024); Situación, tendencias y restos del sistema financiero (Aranzadi, 2022); Perspectiva legal y económica del fenómeno FinTech (Wolters Kluwer, 2021); Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario (Wolters Kluwer, 2019).

Pau A. Monserrat entiende la actividad del economista más allá de una profesión, como una forma de entender y participar en el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar con garantías de éxito los encargos de sus clientes. Se ha mostrado activo en la divulgación de la educación financiera, la intermediación hipotecaria, así como en la defensa de los derechos de los usuarios del sector financiero.