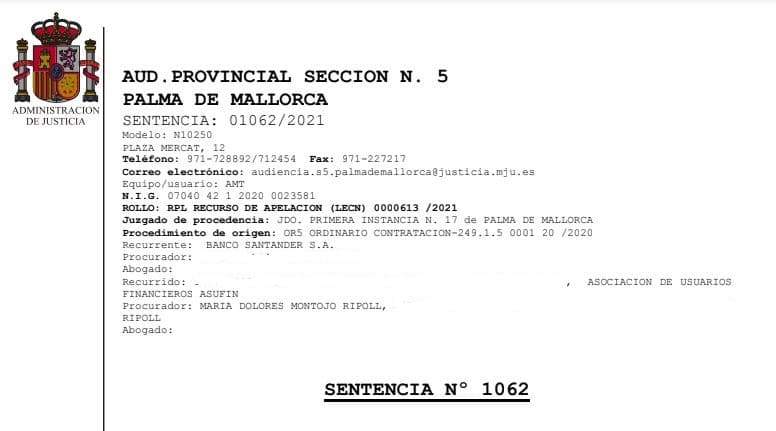

Obtenemos una importante Sentencia favorable de seguro de prima única y comisión de apertura de la Sala 5ª de la Audiencia Provincial de las Islas Baleares de fecha 2 de diciembre de 2021 que resuelve un recurso de apelación interpuesto por la entidad bancaria BANCO SANTANDER, S.A.

2 sentencias favorables de hipotecas multidivisa

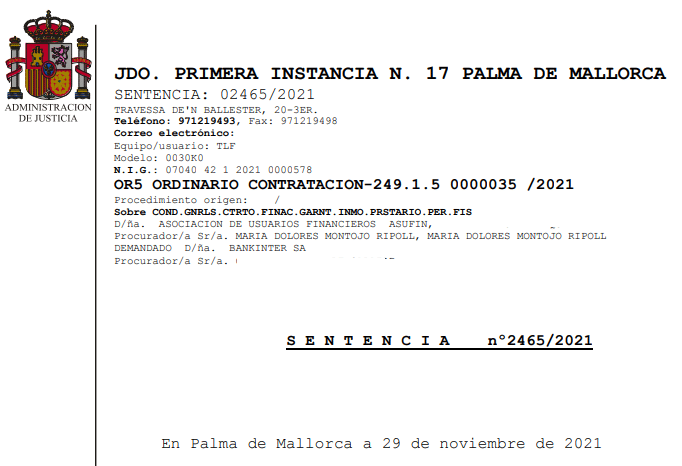

En la primera semana de diciembre hemos obtenido dos sentencias favorables de hipotecas multidivisa frente a la entidad financiera BANKINTER, S.A.

Si eres un afectado por hipoteca multidivisa, puedes solicitarnos asesoramiento y presupuesto sin compromiso contactando con nuestro despacho de abogados y economistas.

Sentencia de gastos y apertura ganada

Ganamos una nueva sentencia de gastos y apertura, con fallo de 29 de noviembre de 2021, que compartimos con todos vosotros y pasamos a contabilizar en nuestra sección de sentencias ganadas por Futur Legal.

ITPAJD: valor “comprobado” por la administración

En este artículo se explica cómo un contribuyente, con el auxilio de abogados y expertos en fiscalidad, puede vencer a la Administración Pública cuando pretende que se pague el Impuesto de Transmisiones Patrimoniales y Acto Jurídicos Documentados (ITPAJD) en base al valor del inmueble que se transmite “comprobado por la Administración” en lugar del verdadero valor declarado por el contribuyente en la transmisión.

Sentencia favorable tarjeta revolving de Caixabank

Este mes de diciembre podemos informar de una nueva sentencia ganada, bajo la dirección letrada de la abogada de Futur Legal Marina Mullor: demanda por intereses usurarios de una tarjeta revolving de Caixabank.