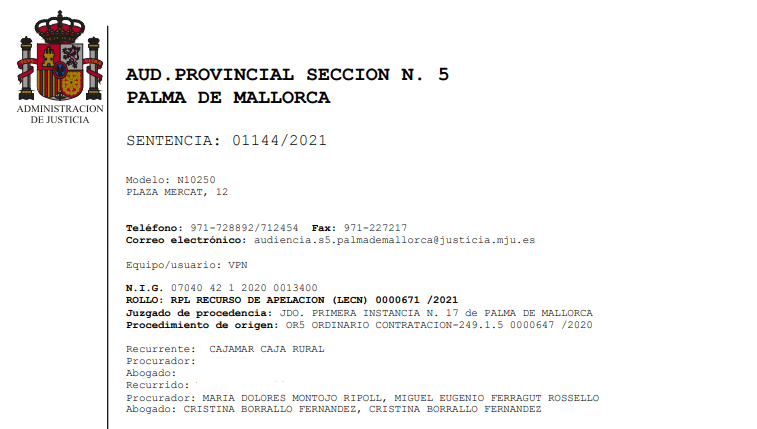

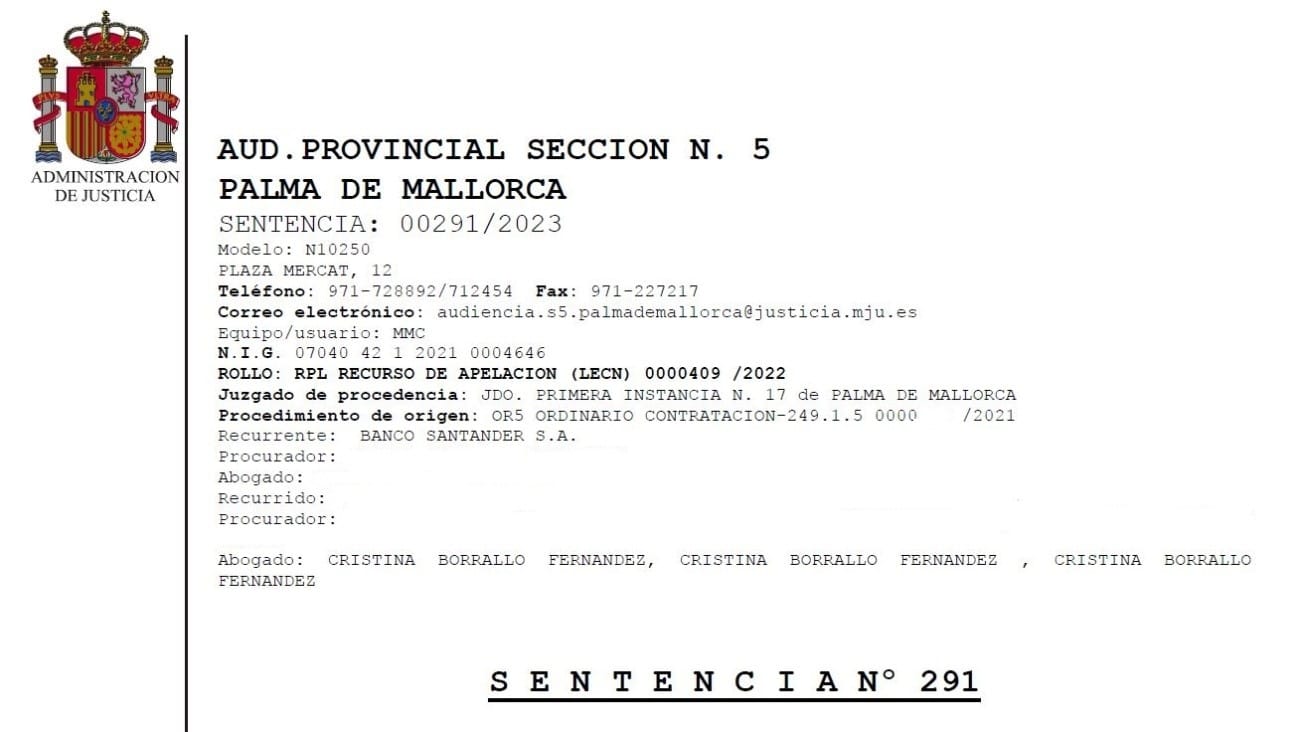

La Sala 5ª de la Audiencia Provincial de Baleares se pronuncia, por primera vez, en Sentencia de 13 de abril de 2023 en relación a un asunto de nulidad de comisión de apertura tras el nuevo criterio interpretativo de la Sentencia del Tribunal de Justicia de la Unión Europea (TJUE) de fecha 16 de marzo de 2023 (asunto C-565/21).

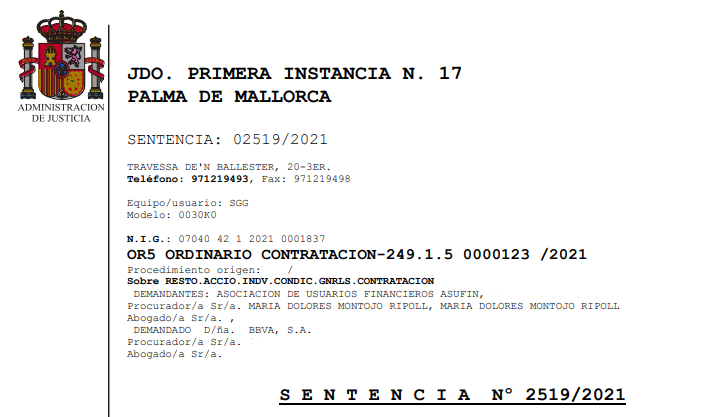

El criterio de la Audiencia Provincial ya era favorable al consumidor previamente a esta Sentencia, pues aplicaba directamente la Sentencia del TJUE de 16 de julio de 2020 acumulados C-224/19 y C-259/19. Con esta nueva Sentencia se pone punto y final en las Illes Balears al debate que el Supremo abrió. Si quieres que analicemos tu hipoteca para valorar la reclamación de la comisión de apertura, ponte en contacto con nosotros.

Cristina Borrallo es licenciada en Derecho y Máster en Derecho Mercantil por la Universidad de Barcelona (UB). Abogada colegiada 5995 por el Colegio de Abogados de las Illes Balears.

Directora del Departamento Jurídico de Futur Legal. Miembro del Tribunal Arbitral de Consumo de las Illes Balears.

Máster en Abogacía, especialidad en Derecho Civil y Mercantil por la UB.

Máster en Mediación Civil y Mercantil por la Universidad Antonio de Nebrija.

Máster en Asesoría Jurídica de Empresa por la Universidad Internacional de La Rioja, con Suplemento Europeo del Título.

Curso en Contractual Law por la Universidad de Harvard.