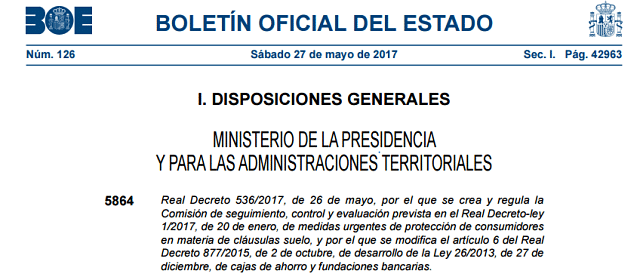

Hoy se publica en el BOE el Real Decreto 536/2017, de 26 de mayo, por el que se crea y regula la Comisión de seguimiento, control y evaluación prevista en el Real Decreto-ley 1/2017, de 20 de enero, de medidas urgentes de protección de consumidores en materia de cláusulas suelo, y por el que se modifica el artículo 6 del Real Decreto 877/2015, de 2 de octubre, de desarrollo de la Ley 26/2013, de 27 de diciembre, de cajas de ahorro y fundaciones bancarias.

Una comisión que se supone ha de evaluar el resultado del más que mejorable mecanismo extrajudicial de resolución de conflictos por cláusulas suelo. Con un retraso de más de 4 meses respecto al Real Decreto-Ley 1/2017 y de 3 meses del momento en que los bancos estaban obligados a negociar con sus clientes afectados por cláusula suelo. Un signo más de que el interés del legislador no es precisamente controlar a la banca, sino más bien hacer de contable de los acuerdos que han tenido a bien realizar con sus clientes.

Economista especializado productos financieros y socio del despacho de abogados y economistas Futur Legal.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Consejero del CES de las Illes Balears. Patrono de Finsalud. Profesor asociado de la UIB y director de trabajo fin de máster de la UNIR.

Autor del libro a Banca Culpable (Esfera de los Libros, 2013) y coautor de Comentarios sobre la Ley 6/2023, de 17 de marzo, de los mercados de valores y de los Servicios de Inversión (Aferre, 2024); Situación, tendencias y restos del sistema financiero (Aranzadi, 2022); Perspectiva legal y económica del fenómeno FinTech (Wolters Kluwer, 2021); Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario (Wolters Kluwer, 2019).

Pau A. Monserrat entiende la actividad del economista más allá de una profesión, como una forma de entender y participar en el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar con garantías de éxito los encargos de sus clientes. Se ha mostrado activo en la divulgación de la educación financiera, la intermediación hipotecaria, así como en la defensa de los derechos de los usuarios del sector financiero.