La gestión de reclamaciones en un Intermediario de Crédito Inmobiliario (ICI) no debe concebirse como un trámite administrativo simple o de menor importancia, sino como una pieza esencial del cumplimiento normativo, de la transparencia frente al prestatario y de la prevención de conflictos ante el Banco de España o ante los tribunales.

La Ley 5/2019, reguladora de los contratos de crédito inmobiliario, exige que, para poder operar, el intermediario cuente con procedimientos escritos, capacidad técnica y operativa para cumplir sus deberes de información y medios internos adecuados para resolver las reclamaciones de sus prestatarios.

Si gestionas un ICI y buscas un SAC independiente de calidad, ponte en contacto con Futur Legal: marina.mullor@futurlegal.com.

Indice

- 1 El servicio de reclamaciones como obligación de cumplimiento normativo

- 2 Marco normativo aplicable

- 3 Qué debe publicar el ICI sobre su SAC

- 4 Cómo debe tramitarse una reclamación

- 5 La importancia de contestar al Banco de España

- 6 Buenas prácticas para reducir reclamaciones

- 7 Motivos principales de reclamaciones a ICIs

- 8 SAC: cumplimiento normativo al servicio de tu clientela

El servicio de reclamaciones como obligación de cumplimiento normativo

El ICI debe disponer de un sistema interno que permita recibir, registrar, tramitar, resolver y conservar las reclamaciones formuladas por sus clientes. Esta obligación deriva, principalmente, de la Ley 5/2019 y de la normativa sectorial financiera sobre atención a la clientela.

La Ley 5/2019 exige, además, que antes de prestar cualquiera de las actividades propias de intermediación, el intermediario facilite al prestatario, en papel o soporte duradero, determinada información mínima, entre la que se encuentra los procedimientos disponibles para formular reclamaciones extrajudiciales.

Por tanto, la reclamación no empieza cuando el cliente se queja: empieza mucho antes, en la fase precontractual. Si el contrato de intermediación o la información previa no explica claramente cómo puede reclamar el consumidor, el riesgo de estimación de futuras reclamaciones aumenta significativamente.

Marco normativo aplicable

La base normativa de un servicio de reclamaciones de un ICI debe construirse, como mínimo, sobre las siguientes normas:

La Ley 5/2019, especialmente sus artículos 29 y 35, por cuanto exigen medios internos de resolución de reclamaciones e información previa al prestatario sobre las vías de reclamación.

La Ley 44/2002, de Medidas de Reforma del Sistema Financiero, en la redacción dada por la Ley 10/2025, que refuerza el régimen de atención a la clientela en el sector financiero.

La Ley 10/2025 sobre servicios de atención a la clientela, que declara su aplicación supletoria en el sector financiero y mantiene la prevalencia de la normativa sectorial. En el ámbito financiero, la supervisión corresponde a los supervisores sectoriales, entre ellos el Banco de España. Debe tenerse presente que la Ley 10/2025 entró en vigor al día siguiente de su publicación en el BOE y estableció un plazo de doce meses para adaptar los servicios de atención a la clientela.

También resultan relevantes la Circular 4/2021 del Banco de España, en materia de estados reservados de conducta y registro de reclamaciones, la Orden EHA/2899/2011, sobre transparencia y protección del cliente de servicios bancarios, y la Circular 4/2020 del Banco de España, cuando la reclamación tenga origen en publicidad, comunicaciones comerciales, captación digital o promesas de financiación.

Qué debe publicar el ICI sobre su SAC

El ICI debe facilitar al cliente una información clara y fácilmente accesible sobre su servicio de atención a la clientela (SAC). La Ley 10/2025 exige que las entidades pongan a disposición de la clientela, en oficinas y páginas web, en un apartado específico y fácilmente identificable, información sobre la existencia del departamento de atención al cliente, dirección postal y electrónica, canales disponibles, mecanismos de registro, seguimiento, medios de notificación, reglamento de funcionamiento, normativa aplicable y horario del servicio.

En la práctica, el ICI debería tener en su página web un apartado denominado, por ejemplo, “Servicio de Atención al Cliente / Reclamaciones”, que incluya:

- Identificación del ICI, domicilio, correo electrónico y número de inscripción registral.

- Dirección postal y electrónica del Servicio de Atención al Cliente.

- Canales habilitados para presentar reclamaciones.

- Plazo máximo de resolución.

- Reglamento interno del servicio.

- Normativa de transparencia aplicable.

- Información sobre la posibilidad de acudir posteriormente al Banco de España si la respuesta no es satisfactoria o no se contesta en plazo.

Cómo debe tramitarse una reclamación

La gestión debería seguir un procedimiento interno escrito y sencillo.

Primero, debe acusarse recibo de la reclamación y asignarse un número de expediente. La constancia es esencial: fecha, hora, canal de entrada, identidad del reclamante, operación afectada, motivo de la reclamación y documentación aportada.

Después, debe analizarse la admisibilidad. El servicio debe comprobar si la reclamación corresponde realmente a una actuación del ICI, si el reclamante está identificado, si actúa personalmente o por representante, si existe documentación suficiente y si no hay duplicidad con procedimientos judiciales, arbitrales o administrativos, a modo de ejemplo.

A continuación, debe abrirse una fase de investigación interna. En ella conviene revisar el contrato de intermediación, la información precontractual, la hoja de encargo, comunicaciones de WhatsApp, emails, simulaciones, publicidad, justificantes de envío a entidades financieras, ofertas recibidas, FEIN (ficha europea de información normalizada) o FIPRE (ficha de información precontractual) si existen, facturas, justificantes de pago y comunicaciones sobre desistimiento o cancelación.

La resolución debe ser motivada, individualizada y responder punto por punto. No basta con una respuesta genérica. Debe indicar qué hechos se consideran acreditados, qué documentación se ha valorado, qué normativa se aplica y si la reclamación se estima, se estima parcialmente o se desestima.

Finalmente, la resolución debe notificarse por escrito o en soporte duradero y debe conservarse en el expediente, junto con toda la documentación que justifique la decisión adoptada.

A modo de esquema debería tratarse de conformidad a la siguiente estructura:

- Encabezamiento.

Identificación del reclamante, número de expediente, fecha de recepción, operación afectada y canal de presentación.

- Antecedentes.

Resumen ordenado de la relación contractual: solicitud del cliente, firma de contrato u hoja de encargo, documentación entregada, entidades contactadas, ofertas recibidas, comunicaciones relevantes, desistimiento, facturación o cualquier incidencia.

- Objeto de la reclamación.

Debe sintetizarse qué pide el cliente: devolución de honorarios, cancelación de factura, indemnización, supresión de datos, entrega documental, explicación de entidades contactadas, etc.

- Documentación analizada.

Contrato, información precontractual, cláusula de honorarios, consentimiento de protección de datos, emails, WhatsApp, justificantes de envío, simulaciones, FEIN, comunicaciones con bancos, factura y justificantes de pago.

- Normativa aplicable.

Debe citarse la Ley 5/2019, la normativa de atención a la clientela financiera, la normativa de transparencia bancaria, protección de datos si procede y, en su caso, condiciones contractuales concretas.

- Análisis individualizado.

Cada alegación del cliente debe contestarse separadamente. Por ejemplo: información precontractual, honorarios, actuación ante entidades, desistimiento, protección de datos y perjuicios alegados.

- Resolución.

Debe indicarse expresamente si la reclamación se estima, se estima parcialmente o se desestima. Si se estima, debe concretarse la medida: devolución, rectificación, entrega documental, cancelación de factura, aclaración o corrección interna.

- Información sobre vías posteriores.

Si la respuesta es desestimatoria o parcialmente estimatoria, debe informarse al cliente de la posibilidad de acudir al Banco de España o al organismo competente, en los términos legalmente aplicables.

La importancia de contestar al Banco de España

Una mala gestión de la reclamación interna puede agravarse si, posteriormente, el Banco de España requiere alegaciones y la entidad no contesta adecuadamente.

En un informe reciente del Departamento de Conducta de Entidades, el Banco de España reprocha a un intermediario hipotecario no haber atendido correctamente un requerimiento de alegaciones, considerando dicha conducta una falta de colaboración y una actuación contraria a la normativa de transparencia y a las buenas prácticas financieras.

Esto demuestra que el servicio de reclamaciones no termina con la respuesta al cliente. El ICI debe conservar el expediente completo y estar preparado para defender documentalmente su actuación ante el supervisor.

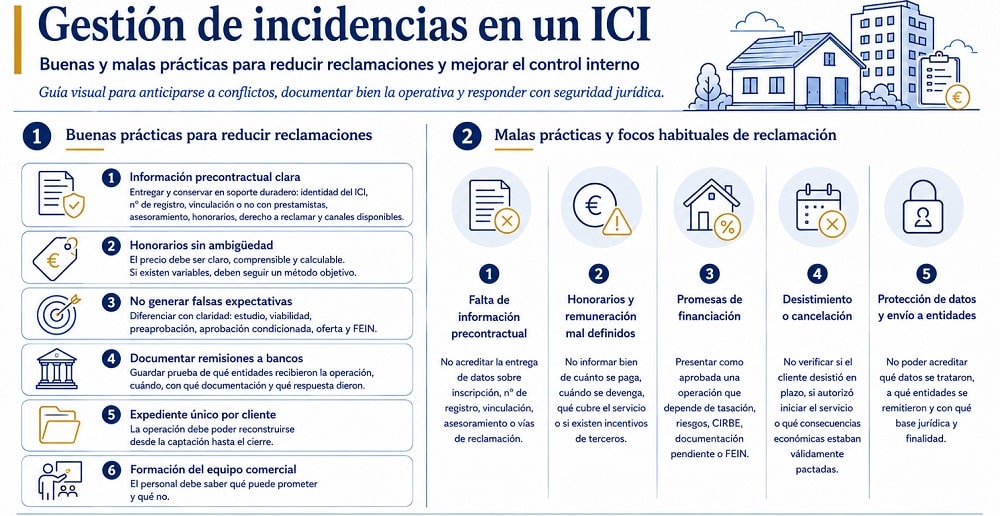

Buenas prácticas para reducir reclamaciones

Un ICI que quiera reducir riesgos debería implantar estas medidas:

- Revisar la información precontractual y asegurarse de que el cliente firma o acepta en soporte duradero la identidad del intermediario, número de registro, vinculación o no con prestamistas, existencia o no de asesoramiento, honorarios, incentivos, derecho a reclamar y canales disponibles.

- Evitar cláusulas de honorarios ambiguas. El precio debe ser claro, comprensible y calculable. Si hay variables, deben tener un método objetivo.

- Separar comercialmente conceptos como “estudio”, “preaprobación”, “viabilidad”, “aprobación condicionada”, “oferta” y “FEIN”. Muchas reclamaciones nacen porque el cliente cree que tiene una hipoteca concedida cuando realmente solo existe una viabilidad preliminar.

- Documentar todas las remisiones a bancos. Es recomendable conservar prueba de qué entidades recibieron la operación, cuándo, con qué documentación y qué respuesta dieron.

- Crear un expediente único por cliente. El expediente debe permitir reconstruir la operación desde la captación hasta el cierre.

- Formar al equipo comercial. Muchas reclamaciones se originan en mensajes imprecisos de comerciales o analistas. El personal debe saber qué puede prometer y qué no.

Motivos principales de reclamaciones a ICIs

En la práctica, las reclamaciones contra intermediarios de crédito inmobiliario suelen girar sobre cinco grandes bloques:

- Falta de información precontractual. Es una de las materias más sensibles. El Banco de España ha considerado contrario a la normativa de transparencia que no quede acreditado que el ICI informó debidamente sobre su inscripción registral, número de registro, medios de comprobación, vinculación o no con prestamistas, existencia de asesoramiento y vías de reclamación.

- Honorarios y remuneración. El cliente debe conocer cuánto paga, cuándo se devenga el precio, qué servicios cubre y si existen comisiones o incentivos de prestamistas o terceros. La indeterminación de honorarios o cláusulas penales excesivas puede generar un riesgo importante de nulidad o de desestimación de reclamaciones de cantidad.

- Promesas de financiación o falsas expectativas. El ICI no debe presentar como aprobada una operación que está condicionada a tasación, riesgos, CIRBE, documentación pendiente o emisión de FEIN, a modo de ejemplo. Conviene diferenciar claramente entre simulación, preestudio, preaprobación, aprobación condicionada y oferta vinculante.

- Desistimiento o cancelación del servicio. Debe verificarse si el cliente desistió en plazo, si el servicio ya se había prestado total o parcialmente, si existía autorización expresa para iniciar trabajos durante el plazo de desistimiento y qué consecuencias económicas estaban válidamente pactadas.

- Protección de datos y envío de documentación a entidades. El ICI debe poder acreditar qué datos recibió, con qué base jurídica los trató, a qué entidades los remitió y con qué finalidad. Además, debe distinguir entre la supresión de datos en sus propios sistemas y la eventual solicitud frente a entidades financieras receptoras, respecto de las cuales el ICI no siempre tendrá capacidad directa de cancelación, aunque sí puede informar al cliente de las entidades a las que remitió la operación cuando proceda.

SAC: cumplimiento normativo al servicio de tu clientela

El servicio de reclamaciones de un ICI no es solo una obligación formal. Es una herramienta de defensa jurídica, de control de calidad y de protección del consumidor. Una reclamación bien gestionada permite detectar fallos, evitar sanciones, reducir litigios y acreditar ante el Banco de España que la entidad actúa con diligencia, transparencia y profesionalidad.

En un sector especialmente sensible, donde el cliente entrega documentación económica, patrimonial y personal para acceder a financiación hipotecaria, el estándar exigible al intermediario es elevado. Por ello, la mejor estrategia no es contestar reclamaciones de forma defensiva, sino construir desde el inicio un expediente transparente, trazable y comprensible.

Abogada del ICAIB (2003) en Futur Legal. Especialista en Derecho mercantil, civil y familia.