Los afectados por una hipoteca a tipo variable referenciada al IRPH de conjunto de entidades, al IRPH de cajas o al IRPH de bancos, además de esperar a lo que el Tribunal de Justicia de la Unión Europea (TJUE) dictamine sobre su abusividad por falta de transparencia, tras el informe de su abogado general, se preguntarán:

Si tengo una hipoteca con IRPH: ¿cuánto dinero puedo reclamar al banco si Europa me da la razón?

Información actualizada a noviembre de 2025: IRPH tras las Sentencias del Supremo de noviembre de 2025.Te recomendamos leas con atención este artículo realizado por un perito economista especializado y nos remitas un correo electrónico o contactes mediante nuestro formulario de contacto si quieres que un abogado experto valore tu caso, sin compromiso:

Para saber cuánto dinero nos debería devolver el banco si nos colocó de forma inadecuada una hipoteca IRPH, tendremos que esperar a que, o bien el TJUE vaya más allá de su abogado general, que consideró que no le correspondía decidir sobre los efectos económicos de una eventual sentencia de un juez nacional sobre la abusividad del IRPH, y dictamine qué efectos tienes la declaración de abusividad del referencial hipotecario IRPH, o bien a que el juez nacional (al final del proceso, el Tribunal Supremo) sea quien decida.

Efectos económicos según la CE

Para la Comisión Europea en su informe de septiembre de 2018 (leer aquí) las consecuencias económicas de la abusividad del IRPH deberían ser, según manifiestan en sus conclusiones (negrita nuestra):

“El artículo 6, apartado 1, de la Directiva 93/13 debe interpretarse en el sentido de que incumbe al juez nacional, pura y simplemente, dejar sin aplicación una cláusula contractual como la controvertida, caso de estimarla abusiva, manteniendo el resto del contrato si el mismo puede subsistir sin dicha cláusula. Corresponde en todo caso a dicho juez nacional valorar de forma objetiva y a la luz del Derecho nacional si el contrato en cuestión puede subsistir tras la supresión de una cláusula abusiva.

En el caso de que el contrato no pueda subsistir tras la supresión de la cláusula abusiva, si la nulidad del contrato en su conjunto es perjudicial para los intereses del consumidor, y si en el Derecho nacional aplicable no existe una disposición supletoria aplicable que pudiera permitir la subsistencia del contrato, el juez competente debe dar al consumidor la posibilidad de declarar su intención de que el contrato se mantenga. En ese caso, dicho juez dará un plazo razonable al profesional y al consumidor para que se pongan de acuerdo de buena fe sobre un índice sustitutivo, respetando el principio de transparencia, y con la plena restitución, en su caso de las cantidades indebidamente pagadas. A falta de acuerdo en el plazo concedido, el juez podrá proceder a integrar el contrato con un índice de su elección, entre los usuales en el mercado.”

Por otro lado, en cuanto al diferencial que resultaría de la negociación entre banco y consumidor, dice la CE en el punto 96 de su informe:

“En opinión de la Comisión, dicha negociación no debería alterar el diferencial inicialmente pactado (que no parece sufrir un defecto de transparencia) para evitar que el profesional pueda recuperar mediante un nuevo diferencial, la pérdida económica que le ocasionaría la fijación de otro índice de referencia más favorable al consumidor, con la consiguiente merma del efecto disuasorio.”

Y considera en el punto 99 la CE que si no hay acuerdo:

“Sin embargo, la Comisión también cree necesario prever que, en defecto de acuerdo en el plazo razonable concedido a las partes, el juez nacional competente deba, esta vez sí, excepcionalmente, intervenir de forma positiva para restablecer un equilibrio adecuado en el contrato, integrándolo con un índice de su elección, que podría ser, como apunta el órgano jurisdiccional remitente, el más usual del mercado (el Euribor).”

IRPH: ¿cuánto dinero puedo reclamar?

Conociendo la práctica judicial en otros casos, si el TJUE se pronunciara de forma similar a la CE, al final los efectos económicos de considerar abusivo el IRPH en cada caso acabaría en el Tribunal Supremo, que se decantaría por la opción menos lesiva posible para la banca, sin contravenir a Europa. Es decir, en caso de que un juez considere abusivo el IRPH de un préstamo hipotecario, cabe aplicar el Euribor más el diferencial pactado en el caso del IRPH.

Si el TJUE, en cambio, replica las conclusiones de su abogado general, dejará en manos del TS las consecuencias económicas, situación que podría llevar a que se aplicara el Euribor, pero con un diferencial medio aplicado a este tipo de hipotecas, superior al del IRPH.

En cualquier caso, la retroactividad y el cobro de los intereses legales por las cantidades pagadas de más entiendo está asegurado.

Un ejemplo práctico

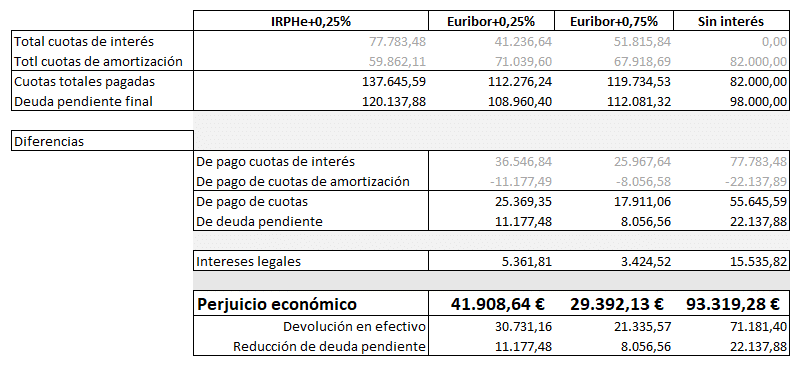

Hemos tomado una hipoteca de 180.000 euros, a 30 años, contratada en enero de 2006, con revisiones anuales a IRPH + 0,25%.

Hemos replicado el cuadro de amortización efectivamente pagado con IRPH + 0,25%, comparando con lo que se habría pagado con la misma hipoteca sin interés, con Euribor + 0,25% y con un Euribor + 0,75% (un diferencial tipo aplicado a las hipotecas de este tipo).

Los resultados del estudio son los siguientes:

En el caso que considero más justo y equilibrado, utilizar el Euribor + 0,25%, a la pregunta de IRPH: ¿cuánto dinero puedo reclamar? la respuesta a septiembre de 2019 es contundente:

30.731 euros en efectivo y una reducción de la deuda pendiente de 11.177 euros. Ni un euro más, ni un euro menos.Economista especializado productos financieros y socio del despacho de abogados y economistas Futur Legal.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Consejero del CES de las Illes Balears. Patrono de Finsalud. Profesor asociado de la UIB y director de trabajo fin de máster de la UNIR.

Autor del libro a Banca Culpable (Esfera de los Libros, 2013) y coautor de Comentarios sobre la Ley 6/2023, de 17 de marzo, de los mercados de valores y de los Servicios de Inversión (Aferre, 2024); Situación, tendencias y restos del sistema financiero (Aranzadi, 2022); Perspectiva legal y económica del fenómeno FinTech (Wolters Kluwer, 2021); Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario (Wolters Kluwer, 2019).

Pau A. Monserrat entiende la actividad del economista más allá de una profesión, como una forma de entender y participar en el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar con garantías de éxito los encargos de sus clientes. Se ha mostrado activo en la divulgación de la educación financiera, la intermediación hipotecaria, así como en la defensa de los derechos de los usuarios del sector financiero.