En primer lugar, hay que ejercer el derecho de acceso, primero de los derechos ARCO que tiene un particular. Los derechos de Acceso, Rectificación, Cancelación y Oposición (derechos ARCO) están reconocidos en la Ley Orgánica de Protección de Datos y permiten conocer qué información personal nuestra está siendo tratada por un responsable (sin que ello suponga el acceso a los documentos), de quién o de dónde han obtenido esos datos y a quién se los ha cedido. También permiten modificar o rectificar errores, cancelar datos que no se deberían estar tratando u oponernos a tratamientos de datos personales realizados sin nuestro consentimiento.

La Agencia Española de Protección de datos explica al respecto:

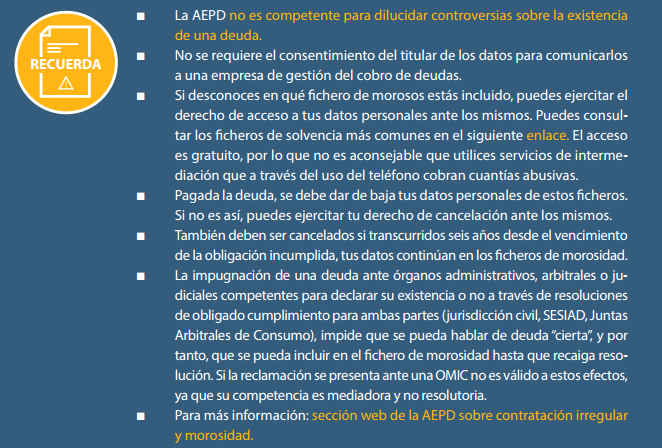

- Deben ser ejercidos directamente por el interesado ante cada uno de los responsables/titulares de los ficheros. Si se actúa en nombre de otra persona es necesario acreditar que nos ha autorizado a representarla. Por tanto, primero deberías ejercer tu derecho de acceso frente a Asnef en este apartado de Equifax.

- La legislación establece que para ejercer estos derechos es imprescindible que el ciudadano se dirija en primer lugar a la entidad que está tratando sus datos utilizando cualquier medio que permita acreditar el envío y la recepción de la solicitud. Si la entidad no responde a la petición realizada en el plazo establecido por ley o el ciudadano considera que la respuesta que recibe no es la adecuada, puede solicitar que la Agencia Española de Protección de Datos tutele su derecho frente al responsable.

- Son derechos independientes, por lo que no es necesario ejercitar en primer lugar el derecho de acceso para poder rectificar o cancelar.

- El ejercicio de estos derechos debe ser sencillo, gratuito y no puede suponer ingreso adicional alguno para el responsable, que debe facilitar un procedimiento para el ejercicio de los derechos. Es recomendable utilizar dicho procedimiento, si bien el responsable no puede desatender una solicitud que, debidamente presentada, utilice otro medio.

- El contenido de la solicitud debe incluir: el nombre y apellidos del interesado; fotocopia de su documento nacional de identidad, pasaporte u otro documento válido que lo identifique y, si fuera necesario, de la persona que lo represente, así como el documento o instrumento electrónico acreditativo de tal representación; detalle de la petición que se realiza; dirección a efectos de notificaciones; fecha y firma del solicitante; y documentos acreditativos de la petición que formula si fuera necesario.

- El responsable debe atender la petición, incluso cuando no existan datos personales del solicitante, así como garantizar que su organización sea capaz de informar sobre cómo ejercer los derechos.

Cuando tenemos claro los datos que Asfnef tiene de nosotros, llega el momento de ejercer el derecho de rectificación (para corregirlos) o de cancelación (que se nos dé de baja del Asnef). Hay otros registros de impago (ver los principales aquí) como el Experian Badexcug al que también podemos solicitar la cancelación si nos han dado de alta indebidamente. En este enlace están los modelos de ejercicio ARCO de Badexcug.

Si como dices la deuda es controvertida, deberías alegar documentalmente las razones que alegas para reclamar la cancelación de la deuda inscrita, en base al artículo 41 del Real Decreto 1720/2007, de 21 de diciembre, por el que se aprueba el Reglamento de desarrollo de la Ley Orgánica 15/1999, de 13 de diciembre, de protección de datos de carácter personal que dice:

Artículo 41 Conservación de los datos

1. Sólo podrán ser objeto de tratamiento los datos que respondan con veracidad a la situación de la deuda en cada momento concreto.

El pago o cumplimiento de la deuda determinará la cancelación inmediata de todo dato relativo a la misma.

2. En los restantes supuestos, los datos deberán ser cancelados cuando se hubieran cumplido seis años contados a partir del vencimiento de la obligación o del plazo concreto si aquélla fuera de vencimiento periódico.

Finalmente, te recomiendo leas la Guía del Ciudadano editada por al AGPD, aquí.

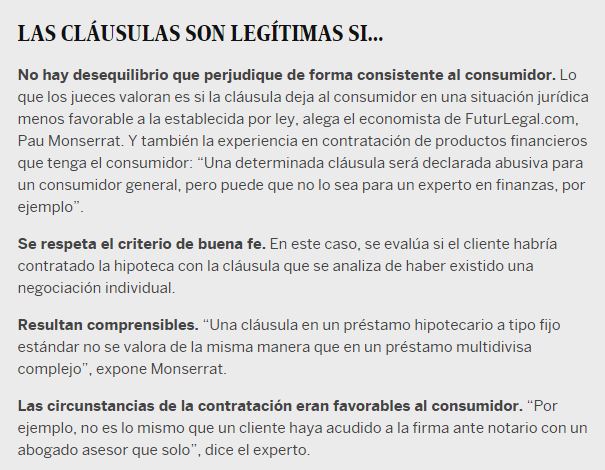

Economista especializado productos financieros y socio del despacho de abogados y economistas Futur Legal.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Consejero del CES de las Illes Balears. Patrono de Finsalud. Profesor asociado de la UIB y director de trabajo fin de máster de la UNIR.

Autor del libro a Banca Culpable (Esfera de los Libros, 2013) y coautor de Comentarios sobre la Ley 6/2023, de 17 de marzo, de los mercados de valores y de los Servicios de Inversión (Aferre, 2024); Situación, tendencias y restos del sistema financiero (Aranzadi, 2022); Perspectiva legal y económica del fenómeno FinTech (Wolters Kluwer, 2021); Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario (Wolters Kluwer, 2019).

Pau A. Monserrat entiende la actividad del economista más allá de una profesión, como una forma de entender y participar en el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar con garantías de éxito los encargos de sus clientes. Se ha mostrado activo en la divulgación de la educación financiera, la intermediación hipotecaria, así como en la defensa de los derechos de los usuarios del sector financiero.