En plena era digital, los continuos avances en tecnología contribuyen en gran medida a facilitar la vida de las personas. Cada vez más empresas y sectores se valen de la innovación tecnológica para mejorar en sus servicios para con sus clientes. En este sentido, el sector de las finanzas no es ninguna excepción.

¿Cómo funciona la tecnología en el mercado actual?

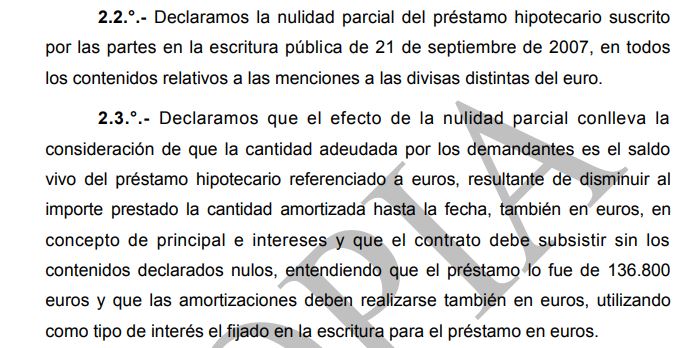

En pleno 2019, la aplicación de la tecnología a casi todos los sectores del mercado mundial ya es una realidad. La presencia de elementos tecnológicos en los quehaceres de las empresas supone una serie de ventajas en términos económicos y de eficiencia que hacen altamente rentable su aplicación.

Especialmente en sectores de telefonía, bancarios, de seguros o de energías, donde se realiza una tarea constante de comparación de precios y ofertas, la presencia de medios digitales facilita en gran medida el proceso, haciendo que ambas todas las partes salgan beneficiadas.

En definitiva, la aplicación de tecnología en el mercado actual permite a aquellas empresas aumentar su productividad con procesos más ágiles y que ayudan a recuperar la inversión de forma muy rápida. Al mismo tiempo, provoca que el cliente obtenga una mejor experiencia en el momento de compra o contratación, provocando una retroalimentación muy positiva.