No obstante, la Gran Sala Europea dejó en manos del Juez nacional el análisis individualizado de dicha transparencia, así como los concretos efectos jurídicos y económicos que se pudieran derivar de una eventual nulidad de dicho índice IRPH. Veamos la primera sentencia que guiará el sentido de las demandas por IRPH en Mallorca.

Cristina Borrallo es licenciada en Derecho y Máster en Derecho Mercantil por la Universidad de Barcelona (UB). Abogada colegiada 5995 por el Colegio de Abogados de las Illes Balears.

Directora del Departamento Jurídico de Futur Legal. Miembro del Tribunal Arbitral de Consumo de las Illes Balears.

Máster en Abogacía, especialidad en Derecho Civil y Mercantil por la UB.

Máster en Mediación Civil y Mercantil por la Universidad Antonio de Nebrija.

Máster en Asesoría Jurídica de Empresa por la Universidad Internacional de La Rioja, con Suplemento Europeo del Título.

Curso en Contractual Law por la Universidad de Harvard.

Tras el dictamen del abogado general del Tribunal de Justicia de la Unión Europea (TJUE) sobre el IRPH, el 3 de marzo de 2020 se ha conocido la sentencia definitiva sobre el IRPH del TJUE, que puedes consultar aquí.

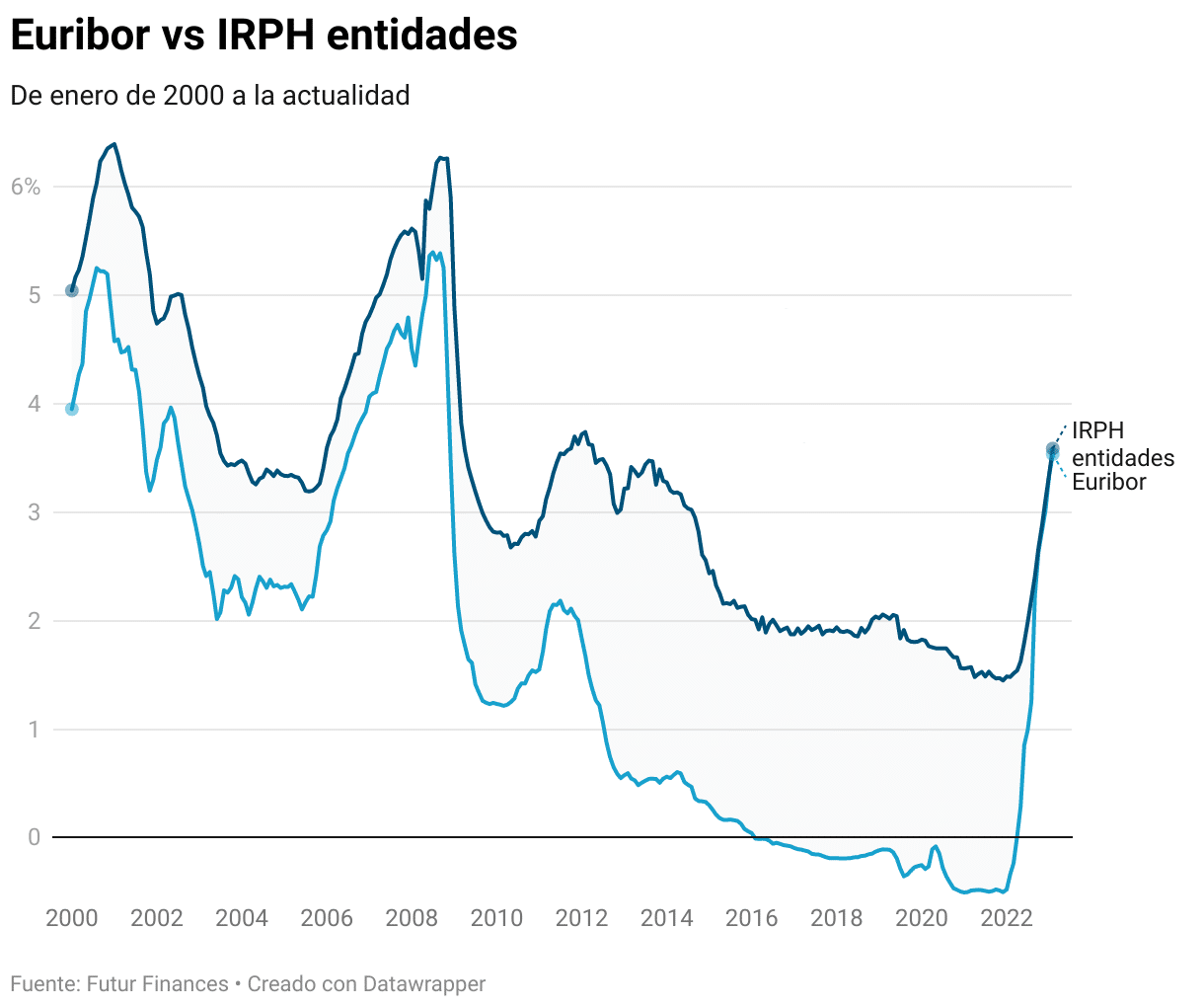

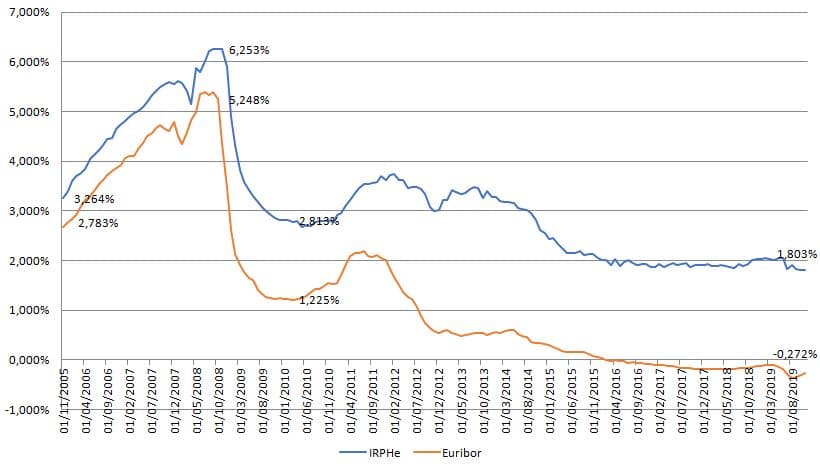

Veamos algunos rasgos del IRPH vs Euribor y las razones de que Europa lo esté cuestionando. Si necesitas que un abogado analice tu caso de hipoteca IRPH, no dudes en contactar con nuestros abogados especializados:

Economista especializado productos financieros y socio del despacho de abogados y economistas Futur Legal.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Consejero del CES de las Illes Balears. Patrono de Finsalud. Profesor asociado de la UIB y director de trabajo fin de máster de la UNIR.

Autor del libro a Banca Culpable (Esfera de los Libros, 2013) y coautor de Comentarios sobre la Ley 6/2023, de 17 de marzo, de los mercados de valores y de los Servicios de Inversión (Aferre, 2024); Situación, tendencias y restos del sistema financiero (Aranzadi, 2022); Perspectiva legal y económica del fenómeno FinTech (Wolters Kluwer, 2021); Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario (Wolters Kluwer, 2019).

Pau A. Monserrat entiende la actividad del economista más allá de una profesión, como una forma de entender y participar en el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar con garantías de éxito los encargos de sus clientes. Se ha mostrado activo en la divulgación de la educación financiera, la intermediación hipotecaria, así como en la defensa de los derechos de los usuarios del sector financiero.

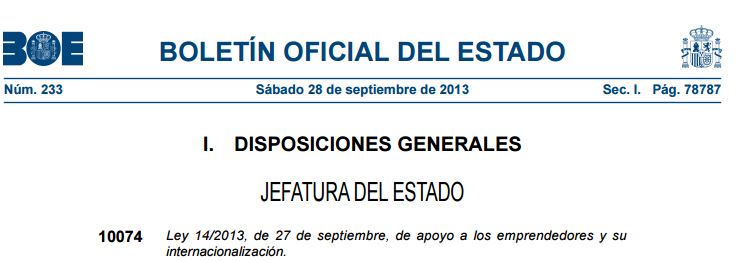

Los referenciales hipotecarios IRPH de bancos, IRPH de cajas y el tipo activo de referencia de cajas o CECA dejan de ser tipos de interés oficiales del mercado hipotecario por la Orden EHA/2899/2011, de 28 de octubre, de transparencia y protección del cliente de servicios bancarios, lejos de beneficiar a los afectados por IRPH, les perjudicó. Si se eliminaron del circuito legal por falta de transparencia o posibilidad de ser manipulados por las entidades financieras; desde Futur Legal mantenemos que el mismo pecado tiene el vigente IRPH de conjunto de entidades. Además de que desaparece el IRPH de cajas, la Ley 14/2013, de 27 de septiembre, de Apoyo a los Emprendedores y su Internacionalización, fijó un régimen para la desaparición de los citados referenciales oscuro, técnicamente muy cuestionable y, desde luego muy poco favorable a los afectados por hipotecas con IRPH sectoriales o CECA. Las demandas por hipoteca con IRPH de conjunto de entidades, por IRPH de cajas y por IRPH de bancos tienen poco recorrido desde que el Tribunal Supremo sentenció que el IRPH no es abusivo. El Abogado General del Tribunal de Justicia de la Unión Europea (TJUE) ha emitido su informe, no vinculante, afirmando la abusividad del IRPH si falta transparencia, paso previo a la sentencia del TJUE que se conocerá el 3 de marzo de 2020. Si eres un afectado por esta cláusula potencialmente abusiva y quieres reclamar IRPH, consulta con nuestro despacho.

Sentencia del TJUE sobre IRPH cajas

Hoy martes 3 de mayo de 2020 el Tribunal de Justicia de la Unión Europea (TJUE) ha emitido esta nota de prensa. Muy buenas noticias para los afectados por IRPH!

A lo largo de hoy analizaremos en profundidad la Sentencia del TJUE que puedes consultar aquí.

Por otro lado, cuando desaparece el IRPH de cajas surge un problema añadido: ¿qué tipo de interés ha de aplicarme el banco ahora?

Economista especializado productos financieros y socio del despacho de abogados y economistas Futur Legal.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Consejero del CES de las Illes Balears. Patrono de Finsalud. Profesor asociado de la UIB y director de trabajo fin de máster de la UNIR.

Autor del libro a Banca Culpable (Esfera de los Libros, 2013) y coautor de Comentarios sobre la Ley 6/2023, de 17 de marzo, de los mercados de valores y de los Servicios de Inversión (Aferre, 2024); Situación, tendencias y restos del sistema financiero (Aranzadi, 2022); Perspectiva legal y económica del fenómeno FinTech (Wolters Kluwer, 2021); Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario (Wolters Kluwer, 2019).

Pau A. Monserrat entiende la actividad del economista más allá de una profesión, como una forma de entender y participar en el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar con garantías de éxito los encargos de sus clientes. Se ha mostrado activo en la divulgación de la educación financiera, la intermediación hipotecaria, así como en la defensa de los derechos de los usuarios del sector financiero.

Vamos a analizar la legalidad y la abusividad del IRPH, en base a lo que ha dictaminado el Tribunal Supremo, la posición de la Comisión Europea y del abogado General del Tribunal de Justicia de la Unión Europea, a la espera de lo que dictamine el TJUE en los próximos días.

Si eres un afectado por una hipoteca con IRPH, no dudes en contactar con nuestros abogados expertos:

Cristina Borrallo es licenciada en Derecho y Máster en Derecho Mercantil por la Universidad de Barcelona (UB). Abogada colegiada 5995 por el Colegio de Abogados de las Illes Balears.

Directora del Departamento Jurídico de Futur Legal. Miembro del Tribunal Arbitral de Consumo de las Illes Balears.

Máster en Abogacía, especialidad en Derecho Civil y Mercantil por la UB.

Máster en Mediación Civil y Mercantil por la Universidad Antonio de Nebrija.

Máster en Asesoría Jurídica de Empresa por la Universidad Internacional de La Rioja, con Suplemento Europeo del Título.

Curso en Contractual Law por la Universidad de Harvard.

En menos de un mes está previsto que el Tribunal de Justicia de la Unión Europea (TJUE) dicte sentencia en relación a la abusividad del IRPH. Dependiendo de la postura de Europa, nos encontraremos con diferentes escenarios a la hora de calcular la devolución por IRPH que nos corresponde. El peor escenario para los afectados sería que se alineara con los argumentos de nuestro Tribunal Supremo, que considera no se debe controlar la transparencia del referencial hipotecario; también podría decidir que se cambiara el IRPH por el Euribor, aplicando el mismo diferencial (como defiende la Comisión Europea) o un diferencial superior diferente; el escenario más beneficioso para el consumidor, pero menos probable que el anterior, sería que el TJUE dejara sin interés las hipotecas cuyo IRPH fuera declarado nulo por falta de transparencia.

Para calcular la devolución por IRPH que nos correspondería en cada caso no es suficiente con usar una calculadora de IRPH online, que solo debemos emplear a modo orientativo. Solo un profesional con conocimientos avanzados en materia de matemática financiera es una garantía, tanto para saber qué dinero podemos recuperar si ganamos la demanda por IRPH, como para acreditar los importes ante el Juez si no coinciden con lo que devuelve la entidad financiera condenada en fase de ejecución de sentencia. No dudes en contactar con nuestros profesionales, peritos economistas y abogados especializados en cláusulas abusivas como el IRPH:

Economista especializado productos financieros y socio del despacho de abogados y economistas Futur Legal.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Consejero del CES de las Illes Balears. Patrono de Finsalud. Profesor asociado de la UIB y director de trabajo fin de máster de la UNIR.

Autor del libro a Banca Culpable (Esfera de los Libros, 2013) y coautor de Comentarios sobre la Ley 6/2023, de 17 de marzo, de los mercados de valores y de los Servicios de Inversión (Aferre, 2024); Situación, tendencias y restos del sistema financiero (Aranzadi, 2022); Perspectiva legal y económica del fenómeno FinTech (Wolters Kluwer, 2021); Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario (Wolters Kluwer, 2019).

Pau A. Monserrat entiende la actividad del economista más allá de una profesión, como una forma de entender y participar en el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar con garantías de éxito los encargos de sus clientes. Se ha mostrado activo en la divulgación de la educación financiera, la intermediación hipotecaria, así como en la defensa de los derechos de los usuarios del sector financiero.