UCI comercializó masivamente hipotecas entre los años 2009 y 2012 cuando otras entidades financieras reducían el crédito debido al impacto de la crisis económica.

Mientras conseguir un crédito hipotecario era muy difícil con otros bancos, UCI puso muchas facilidades a la hora de concederlos, en muchas ocasiones, sin un análisis responsable de tales concesiones.

En ese abanico temporal se calcula que este establecimiento financiero emitió más de medio millón de hipotecas. En la gran mayoría de ocasiones dichos préstamos fueron comercializados a través de las propias agencias inmobiliarias que vendían las viviendas, pues UCI no contaba con una red presencial de oficinas, sino que funcionaba mediante agencias e intermediarios de crédito vinculados con ella. Analizaremos algunas cláusulas abusivas detectadas en las escrituras de las hipoteca UCI.

La facilidad de UCI a la hora de otorgar el crédito tenía, no obstante, letra pequeña. Del análisis que hemos efectuado al respecto, hemos detectado que dichas escrituras de préstamo o crédito hipotecario tienen una serie de cláusulas que podríamos calificar como de abusivas. Veamos estas cláusulas abusivas de una hipoteca UCI.

Nos aventuramos a concluir que dichos préstamos podrían ser de los menos transparentes del mercado, sujetos a un sistema de amortización diferente, sometidas generalmente al IRPH de Cajas o de Entidades, con la incorporación de numerosas clausulas perjudiciales para los intereses de sus clientes, como podría ser el anatocismo o la clausula limitativa al alza del tipo de interés.

Cláusulas controvertidas de la hipoteca UCI

Sistema asimétrico de amortización y pacto de anatocismo

Si bien la gran mayoría de préstamos hipotecarios están sometidos a un sistema de amortización de cuota constante o sistema de amortización francés, UCI dispuso algunos de sus préstamos hipotecarios mediante un sistema asimétrico de amortización dividido en fracciones temporales de determinadas mensualidades con pacto de anatocismo.

En buena parte de préstamos se estipuló un sistema de amortización de cuatro fracciones temporales. En algunos otros, hemos llegado a detectar préstamos de hasta ocho fracciones temporales.

En los tres o siete tramos iniciales los clientes únicamente abonaban intereses a la entidad bancaria, es decir, no amortizan capital a pesar de lo elevadas que resultaban dichas cuotas. En el último tramo es cuando los clientes tenían que abonar los intereses más la amortización de capital. En ese último lapso temporal se acuerda el pago de un importe fijo para la cuota de este último tramo, pero en este caso, la diferencia entre lo que debería ser abonado y el importe acordado, vuelve a sumarse al principal y a su vez genera nuevos intereses (anatocismo).

Ese pacto de anatociscmo significa que se cobraran nuevos intereses sobre los intereses no cobrados inicialmente. Bajo nuestro punto de vista, un auténtico despropósito jurídico y económico que sitúa al cliente en una posición de absoluta debilidad en el contrato.

Ese sistema de amortización y pacto de anatocismo no viene definido ni determinado en el propio préstamo, de modo que no es posible conocer de antemano, por parte de los clientes, el importe de las cuotas de la última fracción temporal, ni qué parte de éstas se destinan al pago de intereses y qué parte al pago de capital.

Generalmente, los clientes no fueron debidamente informados de las consecuencias económicas negativas aparejadas al establecimiento durante los tres o siete primeros períodos o fracciones de tiempo de una cuota fija, insuficiente para cubrir el interés periódico devengado mensualmente, de forma y en consecuencia que el capital permanecía intangible, sin amortizar o muy escasamente, a lo que se sumaba el efecto económico del pacto de anatocismo.

Índice referencial IRPH

A su vez, la gran mayoría de préstamos hipotecarios de esta entidad tuvieron como índice de referencia el IRPH, tanto de cajas como de entidades, mientras que el 85%-90% de los préstamos en España fueron referenciados al Euribor.

Los hipotecados en IRPH llevan años pagando más intereses que los hipotecados en Euribor, como ya hemos explicado en otros artículos de nuestro blog.

Este índice ha resultado ser un índice más opaco, caro, poco transparente y manipulable por las propias entidades financieras y ya son numerosas las reclamaciones judiciales al respecto.

El Tribunal de Justicia de la Unión Europea (TJUE) ya se ha pronunciado al respecto en Sentencia de 3 de marzo de 2020 dentro de la cuestión prejudicial C-125/18. El TJUE ha declarado, respecto a la cláusula por la cual se referencia el préstamo hipotecario a dicho tipo de interés IRPH que opera el control de transparencia.

Es decir, entiende el TJUE que puede analizarse el control de transparencia de dichos préstamos entendido éste como «la obligación no solo de que la cláusula considerada sea comprensible para el consumidor en un plano formal y gramatical, sino también de que posibilite que el consumidor medio, normalmente informado y razonablemente atento y perspicaz, esté en condiciones de comprender el funcionamiento concreto del modo de cálculo de dicho tipo de interés y de valorar así, basándose en criterios precisos y comprensibles, las consecuencias económicas, potencialmente significativas, de tal cláusula sobre sus obligaciones financieras”.

Cláusula limitativa de la revisión del interés a la baja

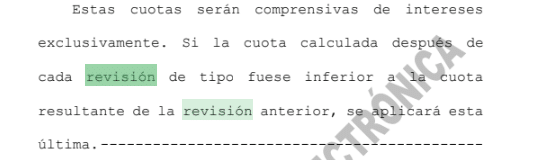

Por si las anteriores cláusulas no fueran suficientemente abusivas, también se incorporó por parte de UCI una clausula limitativa de la revisión del tipo de interés. En concreto, esta es la redacción que hemos detectado en numerosos préstamos:

“Estas cuotas serán comprensivas de intereses exclusivamente. Si la cuota calculada después de cada revisión de tipo fuese inferior a la cuota resultante de la revisión anterior, se aplicará esta última”:

Esto significa que si en la próxima revisión del préstamo el mismo fuera inferior a la revisión anterior se volverá a aplicar aquella, sin poder, en consecuencia, beneficiarse de las caídas propias del tipo de interés. Esta cláusula podríamos asimilarla, por analogía, a una cláusula limitativa del tipo de interés o cláusula suelo, que ya tiene un recorrido judicial muy importante.

Esta cláusula, insistimos, tiene un límite al descenso de intereses, no pudiendo bajar la cuota, pese a la eventual bajada de intereses, ya que se aplicaría una cuota superior: la anterior.

A nuestro juicio y con carácter general, es de fundamental importancia que UCI advirtiera de los nefastos efectos del mecanismo indicado, ya que impide beneficiarse de las bajadas de los tipos de referencia, convirtiendo automáticamente el préstamo variable en préstamo a tipo fijo, con total desconocimiento del titular.

Y ello es así puesto que, al introducir esas las limitaciones a la variabilidad se limitan las posibilidades de que los clientes puedan beneficiarse de las bajadas del tipo de referencia.

Hipoteca UCI: un ejemplo real

El perjuicio económico de esta cláusula puede ser muy importante. Veamos gráficamente el impacto que ha podido tener en un préstamo hipotecario con sistema de amortización de tramos, anatocismo, cláusula de limitación a la revisión de intereses y IRPH. Estudio realizado por el perito financiero del despacho Pau A. Monserrat.

Hipoteca de 265.000 euros firmada en abril de 2008, revisiones semestrales a IRPH+0,25%. Plazo de 40 años.

Evolución de la deuda pendiente

Cuotas mensuales

Como hemos dicho, estas hipotecas UCI contienen toda una serie de cláusulas que podríamos denominar abusivas pues han generado un desequilibrio importante a los consumidores y un perjuicio económico muy notable.

Si tienes una hipoteca de este tipo, no dudes en contactar con nosotros.