Muchas son las dudas que asaltan a los intermediarios de crédito inmobiliario (ICI) en relación con la posibilidad de operar y ampliar su actividad fuera de las fronteras españolas. ¿Puedo ejercer libremente en otro país? ¿Es necesaria la constitución de una nueva sociedad? ¿Puedo simplemente pedir un “pasaporte comunitario” y actuar en otro país miembro de la UE? ¿Qué pasos debo seguir para poder operar fuera de España?

En definitiva: cómo se puede ejercer la actividad transfronteriza de un bróker hipotecario dado de alta en el Banco de España.

En primer lugar, tenemos que identificar las necesidades que tiene el ICI, así como su visión de negocio, responsabilidad que quiere asumir y si desea abrir una nueva sucursal en otro país. Por otro lado, tendremos que analizar el país donde pretende operar como país de acogida y si el mismo cuenta con el reconocimiento mutuo de España y está dentro del derecho comunitario.

Indice

Autorización del Banco de España para operar

Tenemos que recordar que los intermediarios tienen una actividad sujeta al régimen de supervisión ante el Banco de España. A tal fin, para poder operar en el mercado, precisan de la autorización del regulador quien iniciará un expediente administrativo que autorizará o denegará la solicitud de actuación en un plazo de 3 meses desde la recepción de la solicitud. Transcurrido el plazo sin que se hubiera notificado resolución expresa, la solicitud se entenderá desestimada por silencio administrativo.

Actividad transfronteriza de la intermediación hipotecaria

La respuesta a si el ICI puede actuar de manera transfronteriza en otro estado miembro de la Unión Europea debe ser afirmativa.

Derecho comunitario

Esta cuestión está recogida en la Directiva 2014/17, del Parlamento Europeo y del Consejo, de 4 de febrero del 2014 y las Directrices de la EBA, en concreto, las Directrices sobre las notificaciones de pasaporte de intermediarios de crédito con arreglo a la Directiva 2014/17/UE (EBA/GL/2015/19).

En concreto, señala el artículo 32.3 de la Directiva:

Todo intermediario de crédito reconocido que se proponga ejercer su actividad por vez primera en uno o más Estados miembros en régimen de libre prestación de servicios o que se proponga establecer una sucursal informará de ello a las autoridades competentes del Estado miembro de origen.

Se pretende con ello la libertad de establecimiento y libre prestación de servicios de los intermediarios de crédito reconocidos por la autoridad competente de su Estado miembro de origen, en otros territorios de la Unión Europea, sin necesidad de ulterior reconocimiento por las autoridades competentes de los Estados miembros de acogida.

Derecho nacional

Dicha cuestión encuentra su encaje legal en nuestro ordenamiento jurídico en la Ley de Crédito Inmobiliario, esto es, la Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario. En concreto, indica el artículo 37 de dicha norma lo siguiente:

1. El reconocimiento de un intermediario de crédito inmobiliario por la autoridad competente de su Estado miembro de origen será válido para la realización de las actividades y la provisión de los servicios contemplados en el reconocimiento, siempre y cuando las actividades que el intermediario de crédito inmobiliario se proponga realizar estén amparadas por el reconocimiento, previa inscripción en el registro previsto en el artículo 28.

No obstante, los intermediarios de crédito inmobiliario no estarán autorizados a prestar sus servicios en relación con contratos de préstamo ofrecidos por entidades no crediticias a prestatarios en un Estado miembro en el que dichas entidades no estén autorizadas a ejercer sus actividades.

- Todo intermediario de crédito inmobiliario registrado en el Banco de España que se proponga ejercer su actividad por vez primera en otro u otros Estados en régimen de libre prestación de servicios o que se proponga establecer una sucursal informará de ello al Banco de España conforme a los modelos o formularios que establezca el mismo.

En el plazo de un mes a partir del momento de haber sido informado, el Banco de España notificará a las autoridades competentes del Estado o Estados miembros de acogida, en su caso, la intención del intermediario de crédito, e informará al mismo tiempo al intermediario interesado de dicha notificación. El Banco de España notificará a las autoridades competentes del Estado o Estados miembros de acogida de que se trate el prestamista o prestamistas a los que esté vinculado el intermediario de crédito y les comunicará si el prestamista asume o no la responsabilidad plena e incondicional de las actividades del intermediario de crédito.

El intermediario de crédito podrá iniciar su actividad un mes después de la fecha en que el Banco de España le haya informado de la notificación mencionada en el párrafo anterior.

Notificación al Banco de España

Así las cosas, para operar en otro país miembro de la Unión Europea, el ICI deberá notificar ante el Banco de España el inicio de la actividad transfronteriza. Dicha comunicación deberá hacerse siguiendo los pasos que el regulador exige mediante comunicación electrónica por formulario ICI 07.

Los plazos de resolución de dicha petición son los siguientes:

– Hay que informar con un mes de antelación al inicio de la actividad que se pretende.

– En el plazo de un mes a partir de nuestra presentación, el BdE tiene que notificar al regulador de acogida la intención que tenemos de ejercer en dicho país. El BdE, en este caso, nos tendría que informar del expediente.

– Se podrá iniciar actividad un mes después de que el BdE nos informe de la notificación.

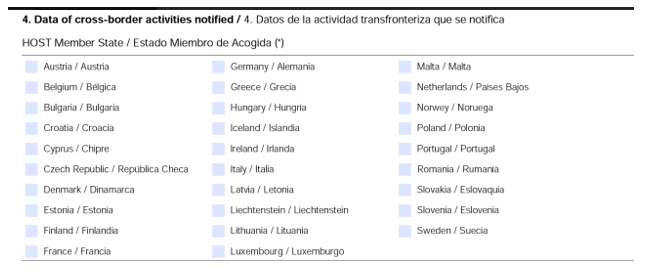

De conformidad al formulario ICI 07 del Banco de España, el listado de países donde podría ejercerse la actividad transfronteriza sería el siguiente:

Libre prestación de servicios o mediante sucursal

Finalmente, el ICI debe distinguir si lo que pretende es una libre prestación de servicios en el país de acogida o, por el contrario, lo que pretende es la libertad de establecimiento mediante la apertura de sucursal.

Si, por otro lado, el ICI lo que desea es segregar negocio, actividad, territorio y régimen de responsabilidad, puede que lo oportuno no sea la petición de una ampliación de su actividad en España en otro país sino la creación de una nueva sociedad en el país de acogida, y por tanto, la creación de un nuevo ente jurídico sometido a su régimen legal propio de autorización, supervisión y actividad.

Cristina Borrallo, socia abogado de Futur Legal. 📧 cristina.borrallo@futurlegal.com.

Cristina Borrallo es licenciada en Derecho y Máster en Derecho Mercantil por la Universidad de Barcelona (UB). Abogada colegiada 5995 por el Colegio de Abogados de las Illes Balears.

Directora del Departamento Jurídico de Futur Legal. Miembro del Tribunal Arbitral de Consumo de las Illes Balears.

Máster en Abogacía, especialidad en Derecho Civil y Mercantil por la UB.

Máster en Mediación Civil y Mercantil por la Universidad Antonio de Nebrija.

Máster en Asesoría Jurídica de Empresa por la Universidad Internacional de La Rioja, con Suplemento Europeo del Título.

Curso en Contractual Law por la Universidad de Harvard.