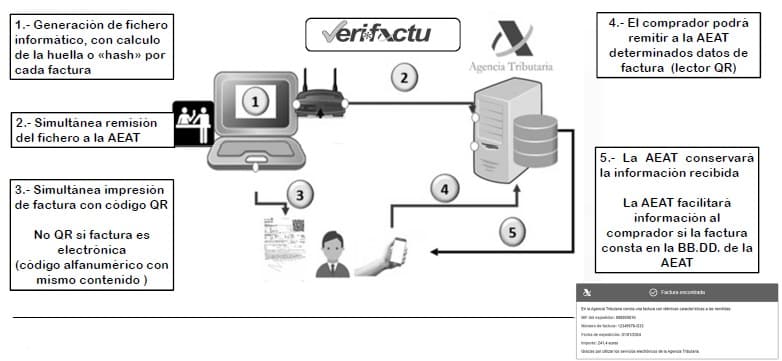

El sistema ⚙️ VERI*FACTU es el nombre común del nuevo Reglamento de Requisitos de los Sistemas Informáticos de Facturación (RRSIF), establecido por el Real Decreto 1007/2023 y normativa relacionada. Esta regulación, conocida como Reglamento VERIFACTU, surge de la Ley 11/2021 de lucha contra el fraude fiscal y define cómo deben funcionar los programas de facturación de empresas y autónomos para prevenir manipulaciones y fraudes en las facturas.

Todos los autónomos y gerentes de empresas nos hacemos las mismas preguntas❓¿He de comprar un nuevo programa de gestión? ¿Puedo seguir haciendo facturas en Word o Excel? ¿He de cambiar las cajas registradoras de mis tiendas?..

Si quieres contactar con el economista Pau A. Monserrat, autor del artículo: 👨💼 pau.monserrat@futurlegal.com.

Read more

Economista especializado productos financieros y socio del despacho de abogados y economistas Futur Legal.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Consejero del CES de las Illes Balears. Patrono de Finsalud. Profesor asociado de la UIB y director de trabajo fin de máster de la UNIR.

Autor del libro a Banca Culpable (Esfera de los Libros, 2013) y coautor de Comentarios sobre la Ley 6/2023, de 17 de marzo, de los mercados de valores y de los Servicios de Inversión (Aferre, 2024); Situación, tendencias y restos del sistema financiero (Aranzadi, 2022); Perspectiva legal y económica del fenómeno FinTech (Wolters Kluwer, 2021); Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario (Wolters Kluwer, 2019).

Pau A. Monserrat entiende la actividad del economista más allá de una profesión, como una forma de entender y participar en el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar con garantías de éxito los encargos de sus clientes. Se ha mostrado activo en la divulgación de la educación financiera, la intermediación hipotecaria, así como en la defensa de los derechos de los usuarios del sector financiero.