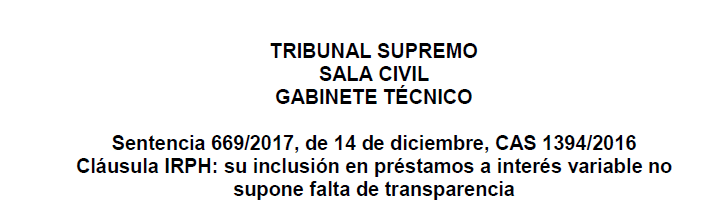

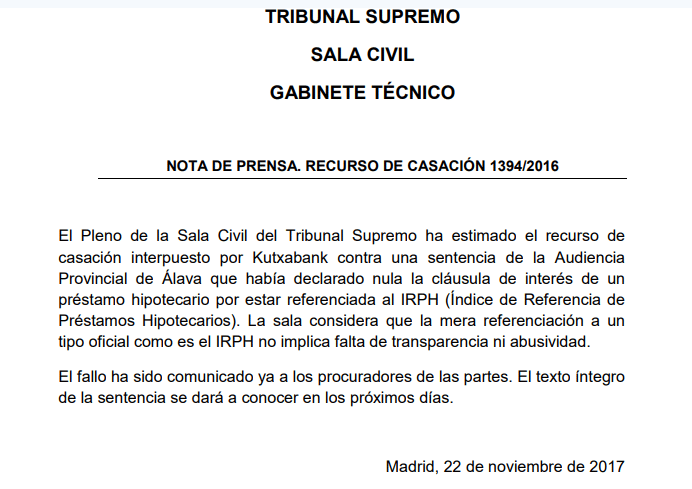

Las hipotecas IRPH en 2018 lo tendrán muy difícil en cuanto a interponer una demanda por cláusula abusiva por falta de transparencia, tras la sentencia del Supremo 669/2017, analizada en este otro artículo. Es más que previsible que llegue una cuestión prejudicial al Tribunal de Justicia de la Unión Europea (TJUE), posiblemente en 2018. El voto particular del Sr. Magistrado D. Francisco Javier Orduña Moreno, al que se adhiere el Sr. Magistrado D. Francisco Javier Arroyo Fiestas en la sentencia IRPH del Supremo pueden marcar el sentido del viaje judicial europeo, que en todo caso tardará varios años en finalizar. ¿Qué argumentos hay en contra del IRPH en este voto particular?

Economista especializado productos financieros y socio del despacho de abogados y economistas Futur Legal.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Consejero del CES de las Illes Balears. Patrono de Finsalud. Profesor asociado de la UIB y director de trabajo fin de máster de la UNIR.

Autor del libro a Banca Culpable (Esfera de los Libros, 2013) y coautor de Comentarios sobre la Ley 6/2023, de 17 de marzo, de los mercados de valores y de los Servicios de Inversión (Aferre, 2024); Situación, tendencias y restos del sistema financiero (Aranzadi, 2022); Perspectiva legal y económica del fenómeno FinTech (Wolters Kluwer, 2021); Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario (Wolters Kluwer, 2019).

Pau A. Monserrat entiende la actividad del economista más allá de una profesión, como una forma de entender y participar en el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar con garantías de éxito los encargos de sus clientes. Se ha mostrado activo en la divulgación de la educación financiera, la intermediación hipotecaria, así como en la defensa de los derechos de los usuarios del sector financiero.