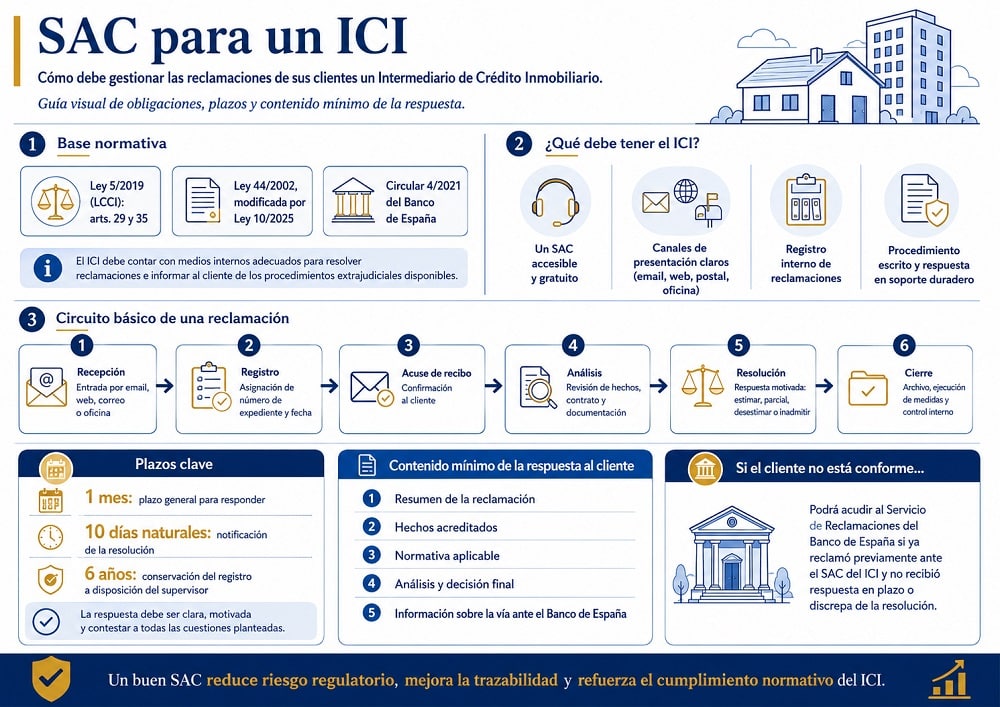

La gestión de reclamaciones en un Intermediario de Crédito Inmobiliario (ICI) no debe concebirse como un trámite administrativo simple o de menor importancia, sino como una pieza esencial del cumplimiento normativo, de la transparencia frente al prestatario y de la prevención de conflictos ante el Banco de España o ante los tribunales.

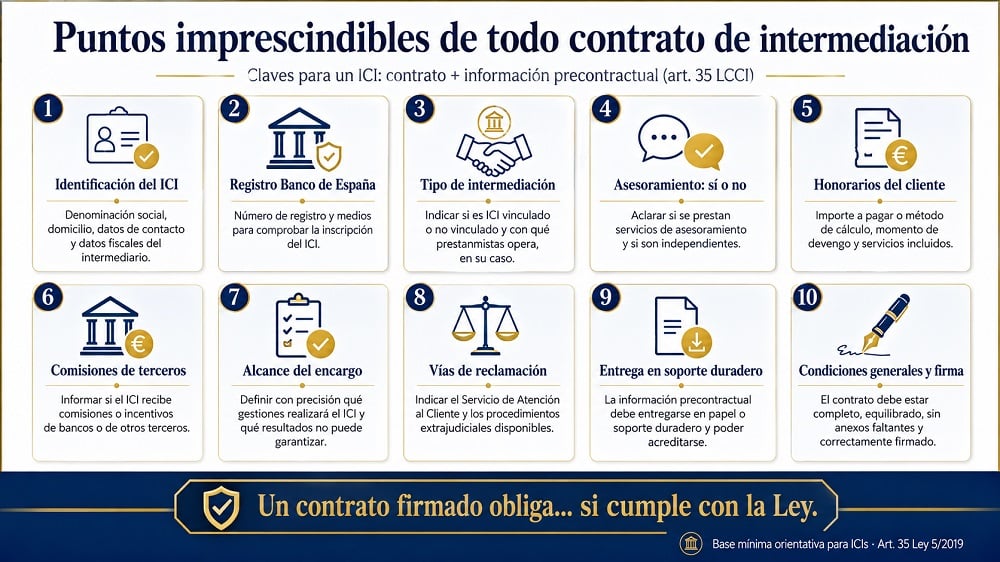

La Ley 5/2019, reguladora de los contratos de crédito inmobiliario, exige que, para poder operar, el intermediario cuente con procedimientos escritos, capacidad técnica y operativa para cumplir sus deberes de información y medios internos adecuados para resolver las reclamaciones de sus prestatarios.

Si gestionas un ICI y buscas un SAC independiente de calidad, ponte en contacto con Futur Legal: marina.mullor@futurlegal.com.

Abogada del ICAIB (2003) en Futur Legal. Especialista en Derecho mercantil, civil y familia.