Resumimos las últimas sentencias favorables de gastos hipotecarios y comisiones ganadas por Futur Legal en las últimas semanas.

Sentencia favorable por gastos de notaría

- Procedimiento Ordinario 553/2021 JPI 17 Palma.

En esta demanda reclamábamos facturas de gastos hipotecarios de nuestro cliente frente a la entidad BANCO SANTANDER.

La Juzgadora parte de la siguiente premisa:

Aplicando la doctrina sentada por el Tribunal Supremo desde su Sentencia del Pleno de 23 de diciembre de 2015, que declara abusivo el imputar indiscriminadamente todos los gastos e impuestos derivados de la operación al consumidor, habrá que concluir que las cláusulas impugnadas son nulas por abusivas al entrar de lleno en la previsión legal contenida en el artículo 89 del TRLGCU que califica como cláusulas abusivas tanto “La transmisión al consumidor y usuario de las consecuencias económicas de errores administrativos o de gestión que no le sean imputables” (numero 2º), como “La imposición al consumidor de los gastos de documentación y tramitación que por ley corresponda al empresario” (numero 3º).

En consecuencia, condena al banco al pago de 582,86 euros por los gastos de notaría indebidamente abonados por su aplicación, más intereses legales desde el abono de la factura.

Sentencia por gastos de estudio

- PO 665/2021 JPI 17 de Palma.

En el presente caso se reclamaban varias comisiones de apertura de operaciones de préstamo de nuestros clientes frente a la entidad BANCO SANTANDER.

Curioso es en este caso que, a nuestros clientes, además de la comisión de apertura propiamente, le fueron cobrados unos “gastos de estudio de la operación”. Así las cosas la Juzgadora dice lo siguiente al respecto:

El primer párrafo de la cláusula “CUARTA.- Comisiones” indica que el BANCO percibirá, en concepto de comisión de apertura, la cantidad de 0,50% devengada y a satisfacer por la parte prestataria de una sola vez al formalizarse la operación. Y, en el segundo párrafo, indica que el BANCO percibirá, en concepto de gastos de estudio e información, por el análisis realizado por el Banco para verificar la solvencia de la parte prestataria y los términos de la operación por ésta solicitada, la cantidad de 337,50 €, devengada y a satisfacer de una sola vez al formalizarse la escritura. Parece evidente que estas dos comisiones no pueden cobrarse simultáneamente porque, en principio -no habiéndose practicado prueba a instancia de la demandada que venga a indicar lo contrario- ambas comisiones responderían a un mismo fin, por lo que su tratamiento será unitario.

Nuestro cliente recuperará 337,50 euros más intereses legales y costas procesales.

Comisión de apertura

- PO 31/2021 JPI 17 de Palma.

En este caso ganamos procedimiento frente a Bankinter por gastos y comisión de apertura que fueron incorporados en el préstamo hipotecario multidivisa de los clientes.

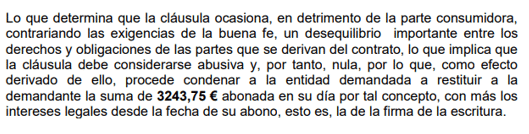

En base a dichas cláusulas los clientes abonaron MIL DOSCIENTOS SESENTA Y UNO CON SETENTA Y TRES CÉNTIMOS DE EURO (1.261,73€) y en concepto de comisiones de apertura la cantidad de TRES MIL DOSCIENTOS CUARENTA Y TRES EUROS CON SETENTA Y CINCO CÉNTIMOS (3.243,75 €).

Dice en relación a la comisión de apertura:

Podrán recuperar un total de 4.505,48 Euros más intereses legales y costas que tendrá que abonar Bankinter.

- PO 45/2021 JPI 17 Palma.

En este caso ganamos procedimiento frente a UCI por dos comisiones de apertura que fueron incorporadas en dos préstamos hipotecarios de nuestra clienta.

Dice en su fundamentación jurídica en relación a la comisión de apertura lo siguiente:

Aplicando esta doctrina al caso de autos, no se ha acreditado por la entidad financiera la información precontractual previa relativa a la comisión de apertura facilitada al consumidor. Aunque la redacción de la cláusula es clara, no superaría el doble control de transparencia. Igualmente falta la prueba necesaria acerca de los servicios efectivamente prestados y gastos incurridos por la entidad financiera. En el mismo sentido, y aplicando la STJUE de 16 de julio de 2020, se manifiesta la SAP de Las Palmas, sección 4ª, de 21 de julio de 2020.

Nuestra clienta y socia de ASUFIN recuperará un total de 5.506 euros más intereses legales y costas que tendrá que abonar UCI.

- PO 133/2021 JPI 17 de Palma.

En este procedimiento reclamábamos la nulidad de las clausulas contenidas en un préstamo hipotecario de consumidora en relación a la CLAUSULA DE GASTOS así como la CLAUSULA DE COMISION DE APERTURA. Por dichas clausulas la clienta abonó QUINIENTOS OCHENTA Y DOS CON CIENTO NOVENTA Y CINCO CÉNTIMOS( 582,19 Euros) y en concepto de comisiones de apertura la cantidad de MIL SEISCIENTOS VEINTIDOS EUROS CON CUARENTA CENTIMOS DE EURO (1.622,40€).

Dice la Jueza lo siguiente en relación a la comisión de apertura:

Si dicha comisión de apertura obedeciese al cálculo del riesgo de la operación realizado por la entidad bancaria, tampoco podría ponerse a cargo de consumidores sin la correspondiente explicación, comprensión en todos sus extremos y aceptación expresa de tal gasto. Por otra parte, tales operaciones de cálculo del riesgo, viabilidad e instrumentalización del préstamo en la organización interna, aspectos contables y económicos, son inherentes a la operativa bancaria y no pueden, sin una expresa asunción con plena información y efectiva negociación, ser puestos a cargo del consumidor.

La clienta recuperará 2.204,59 Euros más intereses legales y costas que tendrá que abonar UCI.

- PO 148/2021 JPI 17 DE PALMA

En este asunto nuestros clientes reclamaban las comisiones de apertura y los gastos hipotecarios de varias operaciones de préstamo hipotecario frente a Banco Santander. Como cuestión novedosa en esta sentencia se aborda la controvertida prescripción de la reclamación de dichas cláusulas que fue invocada por el banco.

En este caso, la Juzgadora dice lo siguiente:

Debe desestimarse la excepción de prescripción de la acción de reclamación en relación a los efectos de la nulidad de las cláusulas de gastos y de comisión de apertura contenidas en la escritura de NOVACIÓN Y AMPLIACIÓN DE PRÉSTAMO CON GARANTÍA HIPOTECARIA de fecha 16.08.2010. la Ley 42/2015, de 5 de octubre, que entró en vigor el 7.10.2015, reformó el art. 1964 CC, reduciendo de 15 a 5 años el plazo de prescripción de las acciones personales, previendo un sistema transitorio que se regirá por lo dispuesto en el artículo 1939 del Código Civil, precepto ambiguo según el cual “la prescripción comenzada antes de la publicación de este código se regirá por las leyes anteriores al mismo; pero si desde que fuere puesto en observancia transcurriese todo el tiempo en él exigido para la prescripción, surtirá ésta su efecto, aunque por dichas leyes anteriores se requiriese mayor lapso de tiempo”.

En su STS de 20.01.2020 el Tribunal Supremo interpreta este régimen transitorio y, en lo que aquí respecta, señala que las relaciones jurídicas nacidas entre el 7 de octubre de 2005 y el 7 de octubre de 2015, en aplicación de la regla de transitoriedad del art. 1939 CC, no prescriben hasta el 7 de octubre de 2020.

Debe entenderse que a raíz de la suspensión de los plazos de caducidad y prescripción acordados, con ocasión de la pandemia, por RD 463/20 de 14 de marzo, a dicha fecha de 7.10.20 deben sumarse los 82 días que finalmente duró dicha suspensión, por lo que la fecha de prescripción se situaría en el día 28.12.2020.

La relación jurídica que en este procedimiento se analiza es de fecha 16.08.2010, por lo que en base a lo anteriormente expuesto, la acción de reclamación no prescribía hasta la citada fecha 28.12.20 y consta en las actuaciones (doc.8 de la demanda) que, con anterioridad a la misma la parte actora formuló reclamación previa extrajudicial, por lo que en base a lo prevenido en el art. 1973 del CC, cabe considerar que la misma interrumpió el plazo de prescripción.

Se condena a Banco Santander al pago de 1.282,54 euros, por los gastos de notaría, registro, gestoría y tasación indebidamente abonados por su aplicación, más intereses legales desde el abono de cada factura así como al pago de 790,15 euros por comisión de apertura junto a sus intereses legales.