Este mes de diciembre podemos informar de una nueva sentencia ganada, bajo la dirección letrada de la abogada de Futur Legal Marina Mullor: demanda por intereses usurarios de una tarjeta revolving de Caixabank.

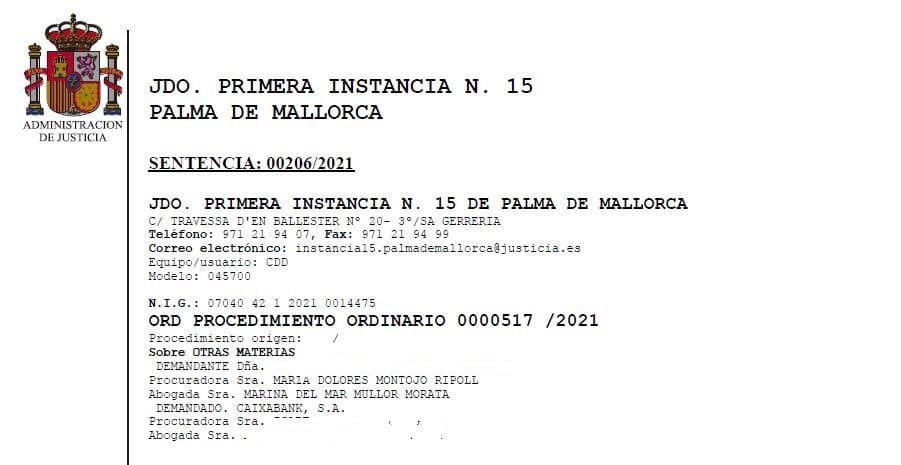

- Procedimiento Ordinario 517/2021 del JPI 15 de Palma.

En el presente procedimiento por nuestra parte se interesó la declaración de nulidad del contrato de tarjeta de crédito revolving suscrito entre la actora y la entidad demandada CAIXABANK, S.A., en fecha 3 de noviembre de 2016, al aplicarse al mismo intereses usurarios, con fundamento todo ello en la Ley de Represión de la Usura de 23 de julio de 1908 y, en la doctrina establecida por la Sala Primera del Tribunal Supremo en las Sentencias de Pleno de 25 de noviembre de 2015; recurso: 2341/2013; Ponente: RAFAEL SARAZA JIMENA, y de Pleno de 4 de marzo de 2020; recurso: 4813/2019; Ponente: RAFAEL SARAZA JIMENA.

Considera el juzgador en relación a la tarjeta revolving de Caixabank:

A los efectos de determinar si, en el caso concreto, los intereses remuneratoriospactados en el contrato de tarjeta de crédito litigioso, calculados con un T.I.N anual del 23,4%, y una T.A.E del 26,08%, pueden ser calificados de usurarios y determinar la nulidad del contrato de cuenta permanente litigioso, resulta obligada la cita de la Sentencia del Tribunal Supremo, Sala de lo Civil, de Pleno, de 4 de marzo de 2020; recurso: 4813/2019; Ponente: RAFAEL SARAZA JIMENA, la cual, después de exponer la doctrina jurisprudencial sentada en la Sentencia de Pleno del Tribunal 628/2015, de 25 de noviembre, indica que no fue objeto del recurso resuelto en aquella sentencia determinar si, en el caso de las tarjetas revolving, el término comparativo que ha de utilizarse como indicativo del «interés normal del dinero» es el interés medio correspondiente a una categoría determinada, de entre las que son publicadas en las estadísticas oficiales del Banco de España, afirmándose tan solo que para establecer lo que se considera «interés normal» procede acudir a las estadísticas que publica el Banco de España sobre los tipos de interés que las entidades de crédito aplican a las diversas modalidades de operaciones activas y pasivas,…

Los efectos de dicha resolución favorable para nuestra clienta son:

Por tanto, la relación contractual existente entre las partes litigantes deberá liquidarse partiendo del capital realmente dispuesto por la demandante, con obligación de la demandante, de devolver solamente el capital pendiente de pago sin ningún otro concepto, que se calculará descontando todas las cantidades abonadas por todos los conceptos por el actor a la entidad demandada (comisiones, intereses, cuotas de Seguros asociados a la tarjeta de crédito, etc.), para en su caso, si exceden las cantidades percibidas por la misma del importe del capital dispuesto, restituir a la demandante lo indebidamente percibido, a cuya restitución expresamente se condena a la entidad demandada, más los intereses legales de dicha cantidad desde la fecha de cada cobro, a fijar en ejecución de sentencia, por los trámites previstos en los artículos 718 y siguientes de la LEC.

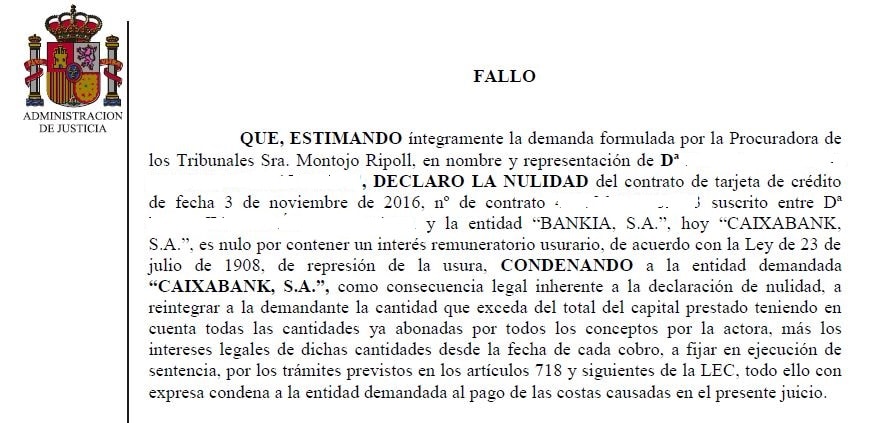

Fallo de la sentencia favorable