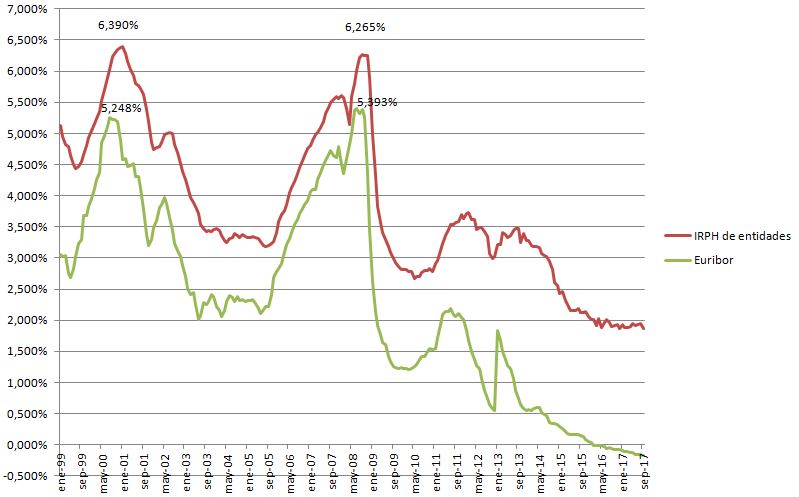

Recientemente el Tribunal Supremo ha conocido de tres recursos de casación en supuestos de cláusulas suelo contenidas en préstamos hipotecarios posteriormente novados o sobre los que se ha firmado un acuerdo extrajudicial en los que se procedió a la rebaja o supresión de las acotaciones mínimas.

A través de este análisis jurídico vamos a tratar de responder a las siguientes preguntas: ¿puedo reclamar si firmé una novación modificando la cláusula suelo?, ¿puedo reclamar si firmé un acuerdo con el banco para eliminar la cláusula?, ¿puedo reclamar si acordé con el banco una cláusula de renuncia de acciones?

Si ha firmado un acuerdo privado de cláusula suelo con el banco, aún hay vías jurídicas para interponer una demanda por abusividad. Contacte con nuestros abogados ahora y analizaremos su caso concreto.

Cristina Borrallo es licenciada en Derecho y Máster en Derecho Mercantil por la Universidad de Barcelona (UB). Abogada colegiada 5995 por el Colegio de Abogados de las Illes Balears.

Directora del Departamento Jurídico de Futur Legal. Miembro del Tribunal Arbitral de Consumo de las Illes Balears.

Máster en Abogacía, especialidad en Derecho Civil y Mercantil por la UB.

Máster en Mediación Civil y Mercantil por la Universidad Antonio de Nebrija.

Máster en Asesoría Jurídica de Empresa por la Universidad Internacional de La Rioja, con Suplemento Europeo del Título.

Curso en Contractual Law por la Universidad de Harvard.