La Sentencia del Supremo IRPH 2017 acaba de ser hecha pública por el Tribunal Supremo, dificultando de manera muy importante las demandas por hipoteca referenciada al IRPH.

La Sentencia número 669/2017 de la Sala de lo Civil del Tribunal Supremo considera que el IRPH como referencial hipotecario “no puede ser objeto de control de transparencia, puesto que tanto la Ley de Condiciones Generales de Contratación como la Directiva 93/13, de protección de los consumidores, excluyen de su ámbito de aplicación las condiciones generales que reflejen disposiciones legales o administrativas, aunque sí pueda serlo la cláusula que lo incorpora.”

En este artículo analizaremos y resumiremos la Sentencia del Supremo IRPH 2017 y cómo afecta a las demandas por cláusulas abusivas en préstamos hipotecarios.

El IRPH es una condición general de la contratación

El Tribunal Supremo establece que:

“…como conceptualmente no es imposible que una cláusula en la que se establece el interés remuneratorio de un contrato de préstamo sea una condición general de la contratación, y como no consta que la que aquí nos ocupa fuera negociada individualmente, debe considerarse que tiene tal cualidad de condición general, en tanto que reúne todos y cada uno de los requisitos que hemos visto que son necesarios para su calificación como tal.“

El tipo de interés IRPH

Respecto del Índice de Referencia de Préstamos Hipotecarios (IRPH), el Supremo explica que se definieron los índices IRPH de cajas, de bancos y de conjunto de entidades (único legal en estos momentos) como la media simple de los tipos de interés medios ponderados por los principales de las operaciones de préstamo con garantía hipotecaria de plazo igual o superior a tres años para adquisición de vivienda libre, que hubieran sido iniciadas o renovadas en el mes a que se refiriese el índice por las entidades financieras.

Control de transparencia del IRPH

Considera el Alto Tribunal que el IRPH no puede ser objeto del control de transparencia desde el punto de vista de la Directiva 93/13/CEE, sobre contratos celebrados con consumidores, ni de la legislación nacional protectora de consumidores, a diferencia de las cláusulas abusivas por falta de transparencia como las cláusulas suelo o las cláusulas multidivisa. Esta conclusión, muy desfavorable para los intereses de los afectados por una hipoteca IRPH, la fundamenta en el art. 4 LCGC , que excluye de su ámbito de aplicación las condiciones generales que reflejen disposiciones legales o administrativas, al igual que hace el art. 1.2 de la Directiva 93/13.

Establece que en el marco de una acción individual de nulidad de condiciones generales de la contratación, no pueda valorarse el modo en el que se ha fijado un índice de referencia legalmente predeterminado, ni quepa analizar si ese índice puede ser manipulado por las entidades financieras, o si en la configuración del índice se han podido tener en cuenta elementos, datos o factores no adecuados. Tampoco cabe ponderar el grado de incidencia o influencia de las entidades financieras en la concreta determinación del índice. Todos estos factores los fiscalizan los órganos reguladores de la administración pública. Descarga, por tanto, la responsabilidad de haber dado validez legal al IRPH en el legislador.

Diferencial y sesgo retrospectivo

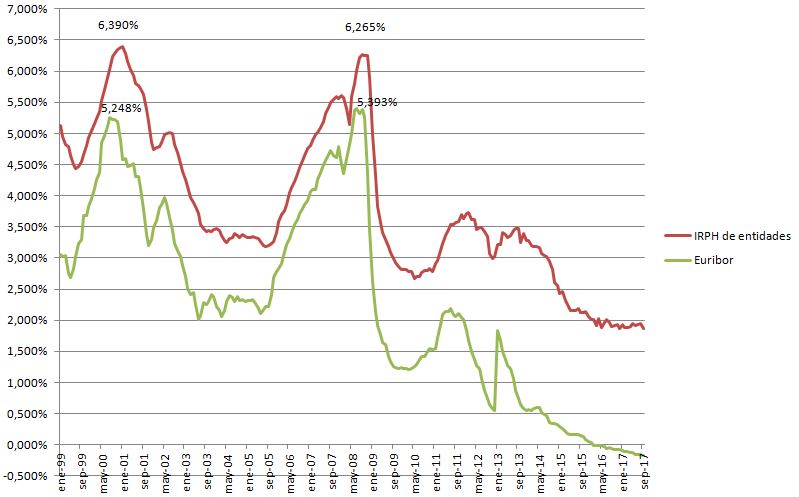

La sentencia del Supremo IRPH 2017 no considera que la divergencia histórica entre el Euribor y el IRPH deba considerarse a efectos de servir de pauta para el control de transparencia. Dado que el tipo de interés variable de una hipoteca no se calcula solo en base al valor del referencial (IRPH o Euribor), sino que hay que tener en cuenta el diferencial que se le añade, menor en las hipotecas IRPH que en las hipotecas a Euribor, normalmente. Sin embargo, una hipoteca tipo solía ser de IRPH + 0,25% frente a un Euribor + 0,75% en la época en que se ofrecían más hipotecas con IRPH. ¿Compensa históricamente un IRPH + 0,25% a un Euribor + 0,75%? Veamos gráficamente cómo se han comportado ambos referenciales:

Si tomamos del Banco de España los valores del Euribor de septiembre de 2005 y el IRPH de entidades del mismo periodo, tenemos:

- Euribor de septiembre de 2005: 2,220%. Si le sumamos un 0,75%, tendríamos un tipo variable del 2,97%.

- IRPH de septiembre de 2005: 3,197%. Si le sumamos el diferencial del 0,25%, tenemos un 3,447%. Un 0,477% más caro, diferencia al alza que se produce e todos los periodos.

Por tanto, el argumento del Supremo no invalida una realidad: las hipotecas IRPH son más caras que sus competidoras Euribor, por norma muy general.

En cuanto al supuesto sesgo retrospectivo de afirmar que las entidades financieras podían saber que las hipotecas IRPH serían más caras, debería el Supremo haber estudiado las forma de calcularse el IRPH (por ejemplo el hecho de que se tomen TAEs y no tipos nominales), para poder concluir (considero que erróneamente), que los bancos no podían saber a décadas vista que el IRPH siempre sería peor que el Euribor. El Supremo utiliza como argumento de la supuesta imposibilidad de predecir la evolución de los referenciales, que solo el 15% de hipotecas se han concedido con IRPH y, por tanto, solo en el caso de que “se presuma que en la inmensa mayoría de préstamos referenciados al Euribor las entidades estaban dispuestas a perder cuota de beneficios” se podría afirmar su capacidad de predicción. Este argumento falaz podría usarse con muchos abusos y cláusulas abusivas y veríamos lo absurdo de la afirmación del Supremo.

Fallo del Supremo

vEn base a los argumentos jurídicos y financieros utilizados por el Supremo, llega al siguiente fallo:

v+Estimar en parte el recurso de apelación interpuesto por Kutxabank S.A. contra la sentencia núm. 158/2015, de 15 de junio, dictada por el Juzgado Mercantil n.º 1 de Vitoria-Gasteiz, en el juicio ordinario n.º 584/2014, que revocamos y dejamos sin efecto únicamente en cuanto al pronunciamiento relativo a la cláusula de interés remuneratorio; al no haber sido objeto de impugnación en el recurso de casación el pronunciamiento relativo a la nulidad de la cláusula de intereses moratorios, que se declara firme.

Que la Sentencia del Supremo IRPH 2017 complique las demandas por IRPH aún no es el final del camino. Hay un voto particular que formula el Excmo. Sr. Magistrado D. Francisco Javier Orduña Moreno, y al que se adhiere el Excmo. Sr. Magistrado D. Francisco Javier Arroyo Fiestas, cuyos argumentos pueden ser tenidos en cuenta cuando el IRPH llegue al Tribunal de Justicia de la Unión Europea, aunque quede aún mucho tiempo para ello y su decisión no esté clara.

Malas noticias, en definitiva, para los hipotecados a tipo variable referenciado al IRPH.