En la Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario y, en particular, su Capítulo III, se regula el régimen jurídico de los intermediarios de crédito inmobiliario, conocidos tradicionalmente como intermediarios hipotecarios.

En dicha norma, que mantiene como régimen supletorio (en caso de que el prestatario sea consumidor) la anterior Ley 2/2009, de 31 de marzo, se asientan las bases mínimas regulatorias de esta concreta actividad empresarial, disipando dudas existentes en un mercado con una relevante importancia económica, dotándolo de seguridad jurídica.

Además, recientemente ha sido publicada la Circular 4/2021, de 25 de noviembre, del Banco de España, a entidades de crédito y otras entidades supervisadas, sobre modelos de estados reservados en materia de conducta de mercado, transparencia y protección de la clientela, y sobre el registro de reclamaciones.

En este artículo analizaremos la utilidad y necesidad de tener un despacho jurídico de referencia a la hora de gestionar el cumplimiento normativo de los intermediarios de crédito inmobiliario (figura que el público en general suele conocer como broker hipotecario). Servicio que presta Futur Legal y al que puedes acceder solicitando presupuesto personalizado contactando con nosotros.

Cumplimiento normativo exigido por el Banco de España

La Circular 4/2021 del Banco de España señala el contenido y la periodicidad de los modelos de estados reservados en materia de conducta de mercado, transparencia y protección de la clientela que deberán remitir los intermediarios de crédito inmobiliario al Banco de España. Asimismo, se determina el contenido mínimo de la información que dichas entidades deberán tener a disposición del Banco de España en materia de reclamaciones de la clientela.

Lo que se pretende, en esencia, es que los intermediarios, entre el extenso listado de entidades que refiere la Circular, cuenten con los debidos procedimientos de control interno que les permitan identificar y evaluar los riesgos a los que están expuestas en materia de conducta y, de esa manera, asegurar la exactitud, calidad y suficiencia de la información que deben remitir al regulador.

En concreto y, según el artículo 2.h), la Circular se aplica a los prestamistas inmobiliarios e intermediarios de crédito inmobiliario sometidos a la supervisión del Banco de España, de conformidad con lo previsto en los artículos 33 y 43 de la Ley 5/2019, de 15 de marzo.

Recordemos que los intermediarios están sometidos a autorización, supervisión y registro ante el Banco de España y deberán constar debidamente inscritos y dados de alta en el regulador.

El Banco de España mantiene un riguroso control y periodicidad en los requerimientos informativos que todo intermediario debe conocer y mantener como una obligación más.

Estados a presentar al Banco de España

En concreto y según la referida Circular, las comunicaciones que tendrán que presentar los intermediarios serán las que siguen:

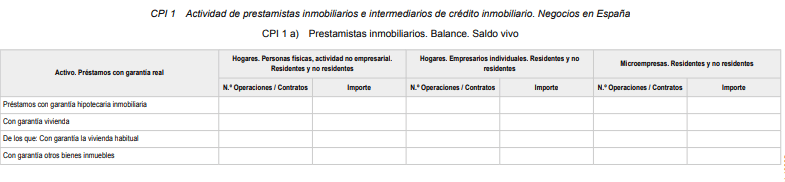

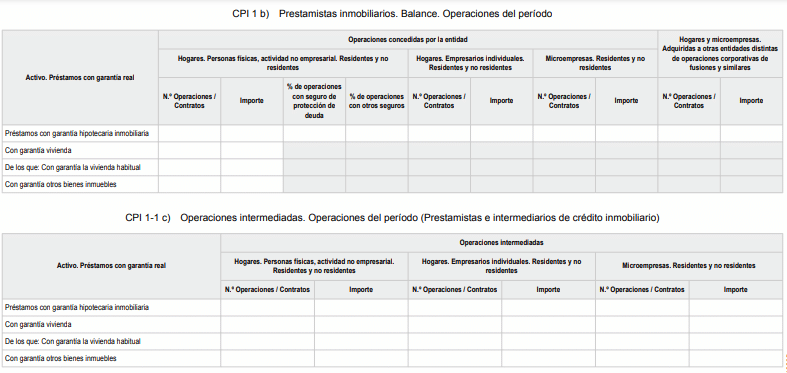

6. Los prestamistas inmobiliarios y los intermediarios de crédito inmobiliario deberán enviar al Banco de España el estado CPI incluido en la tabla del apartado 1 de esta norma, incluyendo la actividad de sus representantes designados.

No obstante, estarán exentas de reportar este estado las personas físicas que actúen como intermediarios de crédito inmobiliario.

Según la referida norma dos son las obligaciones esenciales para todo intermediario debe cumplir:

- Reportar los estados reservados mediante declaración periódica:

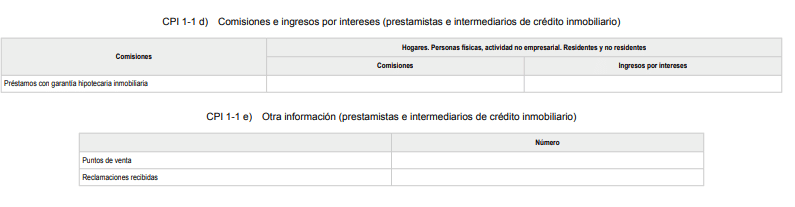

- Mantener un registro activo del estado de las reclamaciones:

En cuanto al contenido mínimo de información que debe tener el registro de reclamaciones se encuentra en Anejo aparte en la propia Circular. El mismo detalla que dicho registro debe contener, resumidamente, lo siguiente:

- Código identificativo de la reclamación.

- Tipo de cliente.

- Canal de presentación de la reclamación.

- Código postal de la residencia del reclamante.

- Fecha de presentación de la reclamación.

- Instancia de presentación de la reclamación.

- Fecha de traslado a la instancia de resolución.

- Fecha de resolución de la reclamación.

- Instancia de resolución de la reclamación

- Estado de la admisión.

- Estado de la resolución.

- Importe desembolsado.

- Tipo de producto sobre el que se reclama lo más detallado posible.

- Motivo de la reclamación lo más detallado posible.